محمد البايبي طالب باحث بسلك الدكتوراة في القانون العام والعلوم السياسية، إطار بالأكاديمية الجهوية للتربية والتكوين الرباط سلا القنيطرة

التنمية الجهوية هي ثمرة السياسات العمومية المتصورة والمتبعة على المستوى الجهوي، إذ تفرض ضمنيا مسارا من تصور السياسات العمومية (فكرة، قيادة وتقييما إلخ) وتفرض تدخلا لمجموع الفاعلين المعنيين في مشاريع وأعمال التنمية الجهوية، ويبرز دور الجهات هنا ذو أهمية بالغة وخاصة لما أولاه لها الدستور والقانون التنظيمي 14-111 من دور الصدارة على المستوى التنموي خاصة الاقتصادي، باعتباره الدور المركزي في الرفع من الرفاه الاجتماعي والتقليص من الفوارق المجالية والبشرية.

في هذا الإطار، فإن الدولة اتجهت لإحداث آليات سياسية كأدوات قوية للتغيير أوجدت رهن المجالس الجهوية، بهدف إيجاد حلول للمشاكل الكبرى التي تطرحها التحديات التي يواجهها سكان الجهات، كالفوارق المجالية والاختلالات على مستوى التنمية البشرية. فمجالس الجهات بهذا المعنى مدعوة لمجابهة هذه التحديات المعقدة والمتشابكة بتوظيف توليفة من الآليات السياسية المتجددة، كالبرنامج الجهوي للتنمية الجهوية والتصميم الجهوي لإعداد التراب وكالتضامن وأدواته المالية خاصة التحويلات بأثر موازن. والتي تقودها إلى اتخاذ قرارات. قد تتخذ الآلية شكل مبدإ، دعم مالي، قانون، مذكرة أو حتى وثيقة مرجعية… يتعلق الأمر إذن عند الحديث عن الآليات السياسية، بوسائل عمل جهوية قد تقود المنتخبين الجهويين لاتخاذ قرارات والمساعدة على تنفيذ الأعمال تكون في غالبها متلائمة مع السياسة العامة للدولة.

نبسط إذن في محورين آلية التخطيط الجهوي، باعتبارها أساس كل العمليات اللاحقة وبوصلة تنفيذ الأولويات الكبرى، كما نحلل في مبحث ثان آلية التضامن الجهوي الذي شكل على الدوام محور ملإ الفراغات التي تتركها سياسة تنمية تقليص الفوارق المجالية وشكل التضامن الترابي على الدوام هاجس كل الفاعلين وعلى رأسهم جلالة الملك محمد السادس.

المبحث الأول: آلية التخطيط التنموي للجهات

لكسب رهان التنمية الجهوية اعتمدت الدولة في هذا الإطار آليات سياسية تتمثل في تبني استراتيجية التخطيط عبر إدماج البعد المجالي الترابي بجعل الجهة نواة لهذه السياسة. فليس التخطيط الجهوي آلية قانونية فقط تم التنصيص عليها في هذا الإطار بل آلية سياسية تم تقنينه في الدستور وفي القانون التنظيمي للجهة 14-111، وجعل وثائقه أدوات للتنمية الجهوية، خاصة برنامج التنمية الجهوية، التصميم الجهوي لإعداد التراب والتصميم المديري الجهوي للتكوين المستمر. حيث إن الوثيقتين الاوليتين اختصاصان ذاتيان رئيسيان للمجالس الجهوية، كما أكد على ذلك القانون التنظيمي للجهة، إلى جانب مساهمتهما في ميادين التنمية الاقتصادية والتكوين المستمر والشغل، التنمية القروية، النقل، الثقافة البيئية والتعاون الدولي. نفصل إذن أهمية تلك الوثائق في رسم السياسات الجهوية اللامركزية ودورها في تفعيل التنمية.

المطلب الأول: المكانة المركزية لبرنامج التنمية الجهوية:

يعد التخطيط الاستراتيجي الترابي لازمة لتعزيز الديمقراطية وآلية سياسية تساعد على تعزيز القدرات الترابية في تدبير التنمية الاقتصادية والاجتماعية وبهذا يعد برنامج التنمية الجهوية آلية قانونية منبثقة عن رؤية سياسية، تمكن الجماعات الترابية الجهوية من ممارسة سلطاتها واختصاصاتها. فهذا البرنامج هو ما يمكنها من رؤية واضحة على المدى القصير والمتوسط حول استعمال مواردها، ويشكل إطارا داعما للتعاون والتشارك[1].

تكمن المكانة المركزية لبرنامج التنمية الجهوية في آثاره على التنمية الجهوية المندمجة والمستدامة (ثانيا). كما تم وضع قواعد خاصة فيما يتعلق بطبيعته وأهدافه المصادق عليها والمقرر تنفيذها (أولا).

الفقرة الأولى: طبيعة وأهداف برنامج التنمية الجهوية.

يعتبر المسار والنهج التخطيطي للتنمية السمة الأبرز في توسع العمل الجهوي اللامركزي، إذ صار أكثر عقلنة ببلورة برنامج للتنمية الجهوية ذي الطبيعة الخاصة، حيث أنه جعل التفكير في التنمية يرتكز على أولويات بأهداف معينة، مما ساعد على ترجمتها في شكل برامج ومشاريع عمل.

أولا-طبيعة برنامج التنمية الجهوية

في إطار المقاربة التخطيطية، رسم المشرع المغربي للجهات منهجية تجديدية باستبدال الوثائق السابقة للتخطيط بالتشريع لوثيقة برنامج التنمية الجهوية واعتبارها الوثيقة الأهم للتخطيط للتنمية الجهوية. لقد كان المجلس الجهوي أيضا في ظل قانون الجهة رقم 47.96 ل 2 أبريل 1997، يعد مخططا للتنمية الاقتصادية والاجتماعية ويحيله على المجلس الأعلى للانعاش الوطني والتخطيط قصد الموافقة عليه، لكن دون تفصيلات تذكر[2]. لكن المقاربة التخطيطية الجديدة جاءت أكثر شمولا، ذلك من خلال الاهتمام بترشيد أهداف المنتخبين من خلال ادراجها في وثيقة متماسكة وتطلعية، وأيضا من أجل تأطير للمبادرات الترابية على صعيد الجهة، وتحسين القدرات من خلال فهم الواقع الجهوي. بحيث يتجلى التحول العميق في السلوك الجهوي في استيعاب الاكراهات الاقتصادية بهدف استجابة الخطط التي تضعها الجهات لتحسين جاذبية المجال الترابي للجهة وتقوية تنافسيتها الاقتصادية.

فإلى جانب طبيعته الخاصة، يشكل برنامج التنمية الجهوية في نفس الوقت أحد الاختصاصات التي يقع على عاتق الجهة انجازها، ولكن أيضا وثيقة مرجعية بالنسبة لتنظيم الاختصاصات الأخرى التي تمارس من قبل هذه الجماعة. تناط بهذه الوثيقة، حسب ما جاء في المرسوم المنظم رقم 2.16.299 الصادر في 23 من رمضان 1437 (29 يونيو 2016) بتحديد مسطرة إعداد برنامج التنمية الجهوية وتتبعه وتحيينه وتقييمه وآليات الحوار والتشاور لإعداده، برمجة المشاريع والأنشطة التنموية ذات الأولوية المقرر أو المزمع إنجازها بتراب الجهة بهدف تحقيق تنمية مندمجة ومستدامة. هذا عن طبيعته فماذا عن أهدافه؟

ثانيا-أهداف برنامج التنمية الجهوية

إن أهمية برنامج التنمية الجهوية، إذن، مزدوجة، إذ له آثار على مجموع الأعمال التي انخرطت فيها الجهة، خاصة تنفيذ المشاريع التي تعتزم تنفيذها خلال فترة ممارسة اختصاصاتها، ينظر إلى تأثيراتها على الجماعات الترابية تحت الجهوية، يبرر هذا موقع الصدارة الممنوح للجهة، بحيث تجعل من برنامج التنمية الجهوية وثيقة مرجعية للتخطيط المؤسس من قبل الجماعات الترابية الأخرى، خاصة برنامج العمل الجماعي (PAC)، وبرنامج التنمية العمالة والإقليم(PDPP).

أما عن أهداف برنامج التنمية الجهوية، فهي تحديد مجموع أعمال التنمية بالجهة لمدة ست سنوات، آخذا بعين الاعتبار طبيعتها، موقعها وكلفتها. فيما يحدد المخطط الجهوي لإعداد التراب والتنمية ومساواة المجالات الترابية الفرنسية (SRADDET) المبادئ التوجيهية الأساسية الطويلة والمتوسطة الأجل للتنمية المستدامة للمجال الترابي الجهوي ومبادئ اعداد التراب في ترابط مع مجموعة من المواضيع: التوازن ومساواة المجالات الترابية، توطين مختلف البنيات التحتية، انفتاح المناطق الريفية، السكن، تدبير الاقتصاد المجالي، الوسائط المتعددة وتطوير النقل، التحكم وتثمين الطاقة، محاربة التغير المناخي، تلوث الهواء، حماية واستعادة التنوع البيولوجي، الوقاية وتدبير النفايات. إنه يحل محل الخطط القطاعية المناسبة: التصميم الجهوي للتماسك الايكولوجي(SRCE)، التصميم الجهوي للتماسك الايكولوجي، التصميم الجهوي للمناخ، الهواء والطاقة (SRCAE)، التصميم الجهوي للبنيات التحتية والنقل (SRIT)، التصميم الجهوي للوقاية وتدبير النفايات. (PRPGD)

كما تهدف إلى إعادة تأهيل “المناطق المتدهورة” وحماية و”تعزيز” البيئة والمواقع والمناظر الطبيعية والتراث الطبيعي والحضري، من خلال دمج البعد الإقليمي و/ أو العابر للحدود للمناطق، بما يتوافق مع سياسات الدولة والحكومات المحلية الأخرى “طالما أن هذه السياسات لها تأثير على التخطيط والتماسك الإقليمي”؛ “يجب أن يكون متوافقًا مع خطط الخدمة الجماعية (Schéma de services collectifs (SSC[4]، بهدف ضمان فعالية الأعمال المنخرط فيها على قاعدة برنامج التنمية الجهوية، ينبغي أن يتضمن البرنامج تشخيصا يوضح احتياجات وإمكانيات الجهة، تحديدا وتعريفا لأولوياتها وتقييما للموارد والنفقات التوقعية المرتبطة بثلاث سنوات الأولى آخذا بعين الاعتبار مقاربة النوع الاجتماعي.

تجب الإشارة إلى أن العلاقة الموجودة بين الجهة والدولة ليست مرتبطة فقط، عند الحديث عن التخطيط الجهوي، بالخيارات الراسخة على المستوى الوطني، فضرورة التنسيق تفرض نفسها، خاصة بالنسبة للسلطات المركزية. وهو ما يفرضه الفصل 100 من القانون التنظيمي 14-111[5].

الفقرة الثانية: تنفيذ البرنامج وارتباطه بميزانية الجهة.

يعتبر وضع برنامج التنمية الجهوية اختصاصا للمجلس الجهوي تحت قيادة وإشراف رئيسه خلال السنة الأولى من مدة انتداب المجلس، ويعمل بمعيته على تتبعه وتحيينه وتقييمه.

أولا: تنفيذ البرنامج الجهوي للتنمية

ينبغي لبرنامج التنمية الجهوية أن يأخذ بعين الاعتبار مقتضيين اثنين، الأول، يتعلق الأمر بإجراءات التدخل، حيث يضع مجلس الجهة برنامج التنمية على قاعدة مقاربة تشاركية لضمان تدبير حر وذلك بتنسيق مع والي الجهة بصفته مكلفا بتنسيق أنشطة المصالح اللاممركزة للإدارة المركزية، والثاني، تحديد برنامج للأعمال التنموية المقرر برمجتها أو انجازها بتراب الجهة اعتبارا لنوعيتها وتوطينها وكلفتها لتحقيق تنمية مستدامة[6]، تأخذ بعين الاعتبار المعطى البيئي في التخطيط الجهوي :

كما انه واعتبارا لمركزية رئيس الجهة في المجلس، فإن القانون التنظيمي للجهة قد أسند له مباشرة مهمة تنفيذ مداولات المجلس ومقرراته، واتخاذ جميع التدابير اللازمة لذلك، ومنها تنفيذ برنامج التنمية الجهوية والتصميم الجهوي لإعداد التراب كما تنص على ذلك المادة 101 من القانون التنظيمي المتعلق بالجهات 14-111؛ وأشار مرسوم تحديد مسطرة إعداد برنامج التنمية الجهوية وتتبعه وتحيينه وتقييمه وآليات الحوار والتشاور لإعداده في المواد من 14 إلى 16 منه إلى ضرورة اعداد رئيس مجلس الجهة لتقرير سنوي لتقييم تنفيذ برنامج التنمية، وهي محطة مهمة في تنفيذ البرنامج التي قد تقود لعملية التحيين التي يمكن القيام بها وفق المسطرة المتبعة في اعداد البرنامج ابتداء من السنة الثالثة من دخوله حيز التنفيذ وهي السنة النصفية للفترة الانتدابية للمجالس الجهوية المقررة قانونا في ست سنوات. إن هذه المرحلة التقييمية، تصدر بتقرير يتضمن بيانات حول نسبة انجاز المشاريع المبرمجة في برنامج التنمية الجهوية، مع قياس مؤشرات الفعالية المتعلقة بها والمضمنة في منظومة تتبع المشاريع والبرامج والتي تتضمن أيضا، تحديدا للأهداف المراد بلوغها. يعرض هذا التقرير على اللجان الدائمة للمجلس لإبداء الرأي حوله داخل أجل 30 يوما على الأقل قبل تاريخ عقد المجلس للدورة العادية أو الاستثنائية المخصصة للمصادقة عليه وفق المادة العاشرة من المرسوم السالف الذكر.

لا تختلف أهداف تقييم برنامج التنمية الجهوية عن تلك المتعلقة بتقييم أي برنامج من برامج التنمية الجماعية أو الإقليمية، إذ تتعلق أساسا بالتنظيم والمشاركة (حالة الهياكل التي تنشط وتقود المسلسل ومدى الارتباط مع باقي الشركاء..)، وبمسلسل إنجاز التخطيط، بآثار المشاريع على الساكنة (يتم تحديدها من خلال مؤشرات معتادة تسمح بمقارنات وطنية ومؤشرات منبثقة من التقييم الذاتي من السكان) وبالتطابق بين المشاريع وانتظارات السكان والموارد المعبأة. حيث يعتبر هذا التقييم أيضا، جزء لا يتجزأ من اتفاقيات الشراكة وعقود البرامج[7].

ثانيا: ارتباط برنامج التنمية الجهوية وميزانية الجهة.

نشير بداية، إلى أن القانون التنظيمي للجهة في مادته الثامنة والثمانين (88) ينص على أنه: “يتعين على الجهة مراعاة مضامين برنامج التنمية الجهوية عند وضع الميزانية في الجزء المتعلق بالتجهيز في حدود مواردها”[8].

لما كان هدف الإصلاح اللامركزي، خاصة الجهوي، تجاوز الاختلالات المسجلة على مستوى تدبير الجماعات الترابية مع تمكين صانعي القرار المحليين من فرصة توضيح اختياراتهم وأولوياتهم وتحديد أهدافهم بالنسبة لتدبير أكبر متحكم فيه وأكثر عقلانية للمالية المحلية؛ فقد وجب فعليا، الرفع من المجهود المبذول على مستوى الاستثمار المحلي، إذ لم يتضاعف بأكثر من 4.8 فقط. فالمعطيات الإحصائية التفصيلية أسفله حول المالية المحلية من 2010 على 2015، تبين وتظهر أن الاستثمار المحلي قد عرف مرحلة من الركود وتنوع ما بين 2010 و2014 ما بين 52% و72% من نفقات التسيير.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| 1- الاستثمار المحلي بالمليون درهم | 11,1 | 12,3 | 11,8 | 10,9 | 10,9 | 14,5 |

| 2-النسبة المائوية للاستثمار بالنسبة للتوقعات | 41% | 41% | 51% | 57% | 49% | 43% |

| 3-النسبة المائوية لنفقات التسيير | 71,6% | 70% | 64,8% | 54,7% | 52,4% | 68% |

| 4-الفائض الإجمالي بالمليون درهم | 23,5 | 24,0 | 24,4 | 26,6 | 28,4 | 28,5 |

جدول رقم: يبين النسبة المائوية لنفقات التسيير والاستثمار المحلي خلال الفترة الممتدة من 2010 إلى 2015.

المصدر: الخزينة العامة للمملكة

من جهة أخرى، مثلت نفقات الاستثمار تقريبا نصف التوقعات، تفسر هذه الوضعية النمو المستمر لمبالغ التأجيل أو الإرجاء والنتيجة الطبيعية لارتفاع الفائض من ميزانية الجماعات الترابية التي لا تتوقف عن الارتفاع ككومة الثلج (ارتفاع ب 26% في غضون 6 سنوات الماضية). إن أسباب هذه الوضعية متعددة خاصة انعدام أهداف محددة ومقاربة معقلنة للمنتخبين المحليين في تدبير المالية المحلية، وهو ما يشير إلى غياب تخطيط مسبق مبني على أهداف محددة بقصد تحقيق نتائج أكثر تحققا.

لقد أرست القوانين التنظيمية للجماعات الترابية مقتضيات قانونية تضمن التقائية بين مختلف مستويات الميزانية/ البرمجة المتعددة السنوات (ثلاث سنوات)[9]/برنامج العمل/برنامج التنمية الجهوية وذلك بهدف ضمان تناسق العمل العمومي المحلي. تقدم تقاطعات بين مختلف أعمال التخطيط الميزانياتي في القوانين التنظيمية بوجود لرابط/العلاقة بين التوقعات الميزانياتية وبرمجة ثلاث سنوات لمجموع موارد ونفقات الجماعة[10]. ثم نفقات التجهيز الموجهة لإنجاز برامج العمل للجماعة والبرامج المتعددة السنوات[11]. تنفيذ برنامج العمل حسب البرمجة ثلاثية السنوات [12]Programme Triennale.

فبعد انتاج البرنامج الاستراتيجي، بتحديد الهدف العام والأهداف الخاصة واقرانها بنتائج متوقعة ومؤشرات تقييم، تأتي المرحلة الأهم والتي تجسد ارتباط ميزانية الجهة ببرنامج تنميتها، حيث يتم الاعتماد على البرمجة المتعددة السنوات (ثلاث سنوات La programmation triennale glissante) للقيام بعملية التركيب المالي والميزانياتي للمشاريع وهي المرحلة النهائية للبرمجة المتعددة السنوات والتي تحدد مورد أو مصدر تمويل كل مشروع والمبالغ المرصودة. يتعلق الأمر إذن، بعملية ينبغي أن تتم بحذر لأن أغلب الموارد توقعية. مما قد يؤثر سلبا على تنفيذ المشاريع وتعريضها للفشل، مما يحتم إخضاعها لفرضيات وسيناريوهات واقعية. ولتفعيل هذه البرمجة المتعددة السنوات أقر المشرع تقنية محاسباتية قانونية، تتمثل في استعمال التراخيص في البرامج على أساس الفوائض التقديرية والتي تصبح ملزمة بمجرد المصادقة عليها من طرف المجالس المنتخبة والتأشير علها من قبل سلطة المراقبة وتخضع في نفس الوقت في إنهاء مدة صلاحيتها أو تعديلها لنفس الشروط والشكليات المتبعة عند إعداد الميزانية[13]. وهي ضمانات قانونية أحاط بها المشرع هذه التراخيص تروم سلاسة وسهولة تمويل الجهة لأعمالها ومشاريعها على مستوى التجهيز.

يشار إلى أن عملية التركيب المالي والمحاسباتي للمشاريع والبرامج هي ما تم تحديد نموذج له لبيان البرمجة الممتدة على ثلاث سنوات خاصة بميزانية الجهة بواسطة قرار لوزير الداخلية رقم 669.18 الصادر في 18 من جمادى الآخرة 1439 ( ل7 مارس 2018).

المطلب الثاني: التصميم الجهوي لإعداد التراب.

أصبح تعزيز القدرة التنافسية لكل مجال ثم فعالية برامج التنمية يتكاملان مع أهداف التنمية العادلة بل ويسيران في خطين متوازيين تحظى بموجبهما الجهة خصوصا والجماعات الترابية عموما بفرص متكافئة للنهوض الاقتصادي، وتحريك فرص الشغل من أجل مواجهة كل أشكال التحديات التي تطرحها نتائج العولمة. وهو ما يتطلب تفعيل مختلف أشكال التضامن بين الجهات، وتنسيق الجهود المبذولة لتحقيق هذه الغاية في رؤية شاملة واستشرافية، تروم تطوير مقاربات تحقيق التنمية الاقتصادية والبشرية. يعتبر إعداد التراب الآلية الكفيلة بتنزيل هذه الغايات من حيث اهتمامه بالإشكاليات المجالية وقدرته على ترجمة مجموعة الاختيارات الاستراتيجية وإيجاد أرضية لها عبر التعاون والتشاور الموسع والتعبئة اللازمة لتنفيذها[14]. فما مقاربة التصميم الجهوي لإعداد التراب (الفقرة الأولى). وما هي آثار التصميم الجهوي لإعداد التراب. (الفقرة الثانية).

الفقرة الأولى: المقاربة الجهوية لإعداد التراب

حتى في ظل المقاربة التقليدية لإعداد التراب اعتبرت الجهة مجالا وسيطا بين المجالات الترابية والدولة، حيث أن وجوه هاته المقاربة تتم عبر امداد الجهات بأدوات تقنيةـ، بالإضافة إلى وجوب التعامل مع التراب كما هو وليس كما نريد أن يكون[15]. غير أن المقاربة الجديدة لإعداد التراب تستند على موضوع جديد للتصميم الجهوي لإعداد التراب، تكتمل بالمصادقة عليه وإقراره.

أولا: موضوع التصميم الجهوي لإعداد التراب

إن سياسة إعداد التراب هي عملية تجهيز المجال الترابي وفق مقاربة تشاركية تأخذ بعين الاعتبار حاجيات السكان وتركز على اختيارات مجالية متعددة تراعي البعد البيئي أثناء إنجاز التنمية، وإذا كانت سياسة إعداد التراب الوطني تتبلور انطلاقا من مبادئ الوحدة الوطنية وتحقيق التنمية الاقتصادية والاجتماعية، المحافظة على البيئة ثم إشراك السكان في التسيير، وتتضح هذه المبادئ في اختيارات قطاعية أهمها تأهيل الاقتصاد الوطني والتأهيل الحضري والقروي ثم توجهات مجالية تراعي عدة اعتبارات أهمها التنمية المتوازنة والموسعة؛ فإن التصميم الجهوي لإعداد التراب، الوثيقة الاستراتيجية الثانية إلى جانب برنامج التنمية الجهوية والتي نص عليها القانون التنظيمي رقم 111.14 المتعلق بالجهات في الفقرة الثالثة من المادة 88 منه، يعتبر وثيقة مرجعية للتخطيط الترابي لكامل الجهة، بهدف بلورة اتفاقية بينها وبين الدولة حول إجراءات إعداد التراب وتأهيله، وفقاً لرؤية استراتيجية ومستقبلية.

تحدد هذه الوثيقة إذن الرؤية المستقبلية طويلة الأمد للتنمية وإعداد التراب الجهوي. ويتم تنفيذها على أساس نهج ترابي تشاركي يقدر المبادرات المحلية وينشئ دينامية لتنمية جهوية منسقة. ويهدف، بوجه خاص، إلى التوصل إلى اتفاق بين الدولة والجهة بشأن تدابير إعداد التراب وتأهيله من أجل تحديد توجهات وخيارات للتنمية الجهوية. ولهذه الغاية، رسم واضعو القانون التنظيمي للجهة 14-111 ثلاثة أهداف رئيسية للتصميم الجهوي لإعداد التراب[16]. يضع أولا إطارا عاما للتنمية الجهوية المستدامة والمنسجمة بالمجالات الحضرية والقروية ويحدد ثانيا، الاختيارات المتعلقة بالتجهيزات والمرافق العمومية الكبرى المهيكلة على مستوى الجهة، كما يحدد أخيرا، مجالات المشاريع الجهوية وبرمجة إجراءاتها وكذا مشاريعها المهيكلة[17].

وهو ما جعل من إعداد التراب الوطني أحد أولويات الجهة ورهاناتها[18]. وجعل القانون 47.96 المنظم للجهة في نسخته السابقة يساهم في صياغة إعداد التراب الوطني في المادة 73 بإعداد التصميم الجهوي لتنمية التراب الوطني وفقا للتوجهات والأهداف المعتمدة على المستوى الوطني عن طريق تصميم تهيئة المجال الوطني، وبعد إعداد المجلس الجهوي لمشروع التصميم للمجال الجهوي يحيله على اللجنة الوزارية لتهيئة التراب الوطني قصد دراسته والموافقة عليه، وقد أحدثت هذه اللجنة بمقتضى المرسوم الملكي سنة 1968 ويترأسها أو ينتدب لذلك الوزير الأول ومعظم الوزراء أعضاء في اللجنة، ويلعب دور الكتابة العامة الوزير المكلف بإعداد التراب الوطني[19].

بجانب ذلك، يساهم المجلس الجهوي بآرائه في السياسات المتعلقة بإعداد التراب الوطني ووسائلها كلما طلبت منه الحكومة ذلك طبقا للمادة 9 فق 4 وكذا رأيه فيما يخص إقامة المؤسسات الجامعية والمستشفيات في إطار تراب الجهة التي تشرف على إدارتها والعمل على تحقيق التنمية الاقتصادية والاجتماعية لفائدة الجهة، فما الأمر في ظل النمط الوظيفي للجهة؟

في القانون المقارن، يبدو موضوع التصميم الجهوي لإعداد التنمية المستدامة ومساواة المجالات الترابية (SRADDET) في فرنسا متشابها مع ما قرره القانون المغربي، فموضوع التصميم الجهوي لإعداد التراب في فرنسا يروم تحديد الأهداف على المدى المتوسط والبعيد في ميدان إعداد التراب على المستوى الجهوي، وفي هذا الإطار يحدد الموضوعات العامة للجماعات الترابية، في ميدان توازن ومساواة المجالات الترابية، توطين مختلف البنيات التحتية ذات الفائدة الجهوية، من انفتاح المناطق القروية، الإسكان، التدبير الاقتصادي للمجال، تطوير وسائل النقل، التحكم وتقييم الطاقة، مكافحة التغيير المناخي، وتلوث الهواء، وحماية واستعادة التنوع البيولوجي، وتدبير النفايات. كما يتناول تحديد المسالك والمحاور الطرقية ذات المنفعة الجهوية. واختياريا، تحديد أهداف كل مجال أو ميدان آخر، مساهمة في إعداد التراب عندما تمسك الجهة اختصاصا حصريا في التخطيط والبرمجة والتوجيه. كما يشكل تحديد القواعد التي تسمح بتحقيق هذه الأهداف موضوعا للتصميم أيضا [20].

ثانيا: إقرار التصميم الجهوي إعداد التراب.

لا يمكن للتصميم الجهوي لإعداد التراب أن ينجز إلا حسب مقاربة تشاركية يشارك فيها أعضاء مجلس الجهة تحت إشراف رئيسه، وبتشاور مع الجماعات الترابية الأخرى والإدارات والمؤسسات العمومية وممثلي القطاع الخاص المعنيين بالمجال الترابي للجهة، وذلك في احترام تام للقوانين والأنظمة الجاري بها العمل في إطار توجيهات السياسة العامة لإعداد التراب المقررة على المستوى الوطني، على أنه تطبيقا لمقتضيات الفصل 145 من الدستور، يساعد والي الجهة رئيس مجلس الجهة في تنفيذ التصميم الجهوي لإعداد التراب، فيما يضع مرسوم 28 شتنبر 2017 إطارا لمسطرة إعداد وتحيين وتقييم التصميم الجهوي لإعداد التراب ووضع مجموعة من المقتضيات على مستوى الشكل والموضوع.

1 -مقتضيات الشكل والموضوع:

إن أولى المقتضيات لإقرار التصميم الجهوي لإعداد التراب، ضرورة الأخذ بعين الاعتبار عند إعداد هذه الوثيقة الإطار التوجيهي للسياسة العامة لإعداد التراب على مستوى الجهة، حيث تتولى السلطة الحكومية المكلفة بإعداد التراب الوطني إعداده[21]. كما أن الفقرة الثانية من المادة الثانية، تشير إلى ضرورة تبليغ السلطة الحكومية المكلفة بإعداد التراب للإطار التوجيهي لكل جهة عن طريق والي الجهة.

أما المقتضيات الشكلية المطلوبة والتي ينبغي استيفاؤها حتى يتم قبول وثيقة التصميم الجهوي لإعداد التراب[22]. فأولها، وضع تشخيص لتراب الجهة، حيث الهدف منه تقييم حاجيات الجهة وأيضا إمكاناتها ومؤهلاتها في كل الميادين والمجالات. أما المقتضى الثاني، فهو ضرورة إعداد استراتيجية لتهيئة المجال وتأهيله وفق رؤية استشرافية تراعي الإطار التوجيهي للسياسة العامة لإعداد التراب على مستوى الجهة. في حين تتمثل المرحلة الثالثة، في التجسيد المادي عن طريق إنجاز تقرير تركيبي له قيمة ميثاق التهيئة والتنمية المجالية للجهة.

وبعد إعداده، يوجه رئيس المجلس الجهوي مشروع التصميم الجهوي لإعداد التراب للجنة الوطنية الدائمة لإعداد التراب لإبداء رأيها فيه، وقبل عرضه على مصادقة السلطة الحكومية المكلفة بوزارة الداخلية يخضع المشروع المعني للتداول داخل مجلس الجهة.

2 – الشروط المؤسساتية.

على المستوى المؤسساتي، تبرز مكانة ممثل الدولة وهو الوالي في هذه الحالة. فمن واجبه، وتبعا للطلب الذي يصدره رئيس الجهة، الاشراف على تنظيم المشاورات مع جميع الفاعلين المعنيين، ولا سيما الجماعات الترابية الأخرى، والإدارات العمومية وممثلي القطاع الخاص والمجتمع المدني. حيث ينبغي أن تتم تلك المشاورات في إطار اللجنة الاستشارية لإعداد التراب للتشاور وإبداء الرأي حول مشروع التصميم الجهوي لإعداد التراب التي تحدث لهذه الغاية[23].

تتألف اللجنة من والي الجهة رئيسا، رئيس مجلس الجهة، عمال العمالات والأقاليم الواقعة داخل النفوذ الترابي للجهة، رئيس اللجنة الدائمة المكلفة بإعداد التراب لمجلس الجهة، رؤساء مجالس العمالات والأقاليم الواقعة داخل النفوذ الترابي للجهة، رؤساء مجالس الجماعات الواقعة داخل النفوذ الترابي للجهة، رؤساء الهيئات الاستشارية المنصوص عليها في المادة 117 من القانون التنظيمي السالف الذكر رقم 14-111[24]، ممثلو المصالح اللاممركزة للإدارة المركزية بالجهة، مديرو المؤسسات والمقاولات العمومية بالجهة.

يثور النقاش حول طبيعة رأي هذه اللجنة، هل هو استشاري أم رأي تقريري؟ فالمرسوم المنظم يتحدث عن دور اللجنة في كونه إطارا مؤسساتيا للتشاور والتنسيق بين مختلف القطاعات الوزارية حول الأوراش الكبرى المفتوحة في ميدان التنمية وإعداد التراب وذلك وفق مقاربة تشاركية تضمن تعزيز التنسيق والالتقائية بين السياسات والبرامج القطاعية على صعيد كافة المجالات الترابية. واللجنة نفسها هي التي تبدي رأيها في الإطار التوجيهي للسياسات العامة لإعداد التراب على مستوى الجهة.

الفقرة الثانية: آثار التصميم الجهوي لإعداد التراب.

إن التصميم الجهوي لإعداد التراب آلية سياسية ووثيقة تخطيط استراتيجية للجهوية منصوص عليها في إطار الدستور (المادة 143)، تهدف إلى إجراء تشخيص ترابي يتيح تحديد الاختلالات واقتراح أطراف إعداد التراب والحلول الإجرائية للتنمية. في الواقع، فإن القانون التنظيمي رقم 111-14 المتعلق بالجهة، يمنح المجلس الجهوي صلاحية مناسبة لاكتساب رؤية تنموية متوقعة على مدى طويل يصل إلى 25 عامًا. إنها رؤية استراتيجية، تترجم إلى هيكلة المشاريع المحددة بالتشاور مع مختلف الجهات الفاعلة المحلية في المجال الترابي والاستجابة للاحتياجات الحالية والمستقبلية للسكان. وهو بذلك يشكل أيضًا إطارًا مرجعيًا لضمان الاتساق الإقليمي وتلاقي النهج القطاعي لمختلف أصحاب المصلحة على مستوى الإقليم. وبالتالي فإن للتصميم الجهوي آثارا وانعكاسات بمجرد اقراره والمصادقة عليه سواء على المجال الجهوي أو على الجماعات الترابية الأخرى (2). وهو ما سنعالجه ذلك تباعا في النقطتين المواليتين:

أولا: الآثار المترتبة على المجلس الجهوي

يتولى رئيس مجلس الجهة نشر التصميم الجهوي لإعداد التراب بجميع الوسائل المتاحة، وإرسال نسخة منه إلى جميع الفاعلين المعنيين بمجرد التأشير عليه من قبل السلطة الحكومية المكلفة بالداخلية، داخل أجل (20) عشرين يوما من تاريخ التوصل بالقرار من قبل رئيس المجلس الجهوي[25] متضمنا للمعطيات والوثائق التالية: التشخيص الترابي للجهة[26]، الإطار العام للتنمية الجهوية والمستدامة والمنسجمة للمجالات الحضرية والقروية، الاختيارات المتعلقة بالتجهيزات والمرافق العمومية الكبرى على مستوى الجهة، مجالات المشاريع الجهوية، وبرمجة إجراءات تثمينها، وكذا مشاريعها المهيكلة، وثائق خرائطية تحدد مجالات التنمية الجهوية وتوجيهاتها واختياراتها. على أن عملية تقييم تنفيذ التصميم يتم كل خمس سنوات بمبادرة من رئيس مجلس الجهة أو بطلب من والي الجهة، وكلما اقتضت الضرورة ذلك[27].

يشار، أخيرا، إلى أن التصميم الجهوي لإعداد التراب من قبل رئيس الجهة إلى الفاعلين المعنيين يعتبر وثيقة ملزمة تساعد الإدارة والجماعات الترابية والمؤسسات العمومية والمقاولات العمومية في برمجة مشاريعها القطاعية أو تلك التي يتم التعاقد بشأنها[28].

يرى المجلس الاقتصادي والاجتماعي والبيئي المغربي في تقريره المعنون ب “متطلبات الجهوية المتقدمة وتحديات ادماج السياسات القطاعية”[29]، بأن “هـذه المرحلـة، ذات البعـد الاسـتراتيجي، تتطلب معرفـة عميقـة بالجهة، وتشـاورا واسـعا، ومشاركة كل الفاعلين الجهويين، والحرص على ملاءمـة التصميم مع التوجهات الاستراتيجية للدولة ومراعاة الخيارات المتخذة والالتزامات المتعهـد بهـا سابقا مـن قبـل كل الأطراف. إضافة إلى ذلك، يتعين أن تنـدرج الطموحات المشروعة للجهة في إطار رؤية متوازنة لإعداد التراب، تُراعى فيها الجوانـب السياسية للاستدامة والإدماج، خاصة من الحصيلة المرحلية لبرنامج التنمية ولهذه الأسباب كلها، ومن أجل الاستفادة من الدروس المستخلصة من الحصيلة المرحلية لبرنامج التنمية الجهويـة، المقررة خلال السنة الثالثة من الولاية الجهوية، يبدو من المفيد، برمجة مسألة ْوضع التصميم الجهوي لإعداد التراب مباشرة بعد هذه المرحلة، علما أن عددا كبيرا من الجهات، وعددها ثمانية، يتوفر أصلاَ على تصاميم مصادق عليها، والتي يتعين فقط تكييفها مـع التقطيع الجغرافي الجديد للجهات، إضافة إلى وجود أحد عشر تصميما جهويا مندمجا لإعداد التراب”.

ثانيا: الآثار المترتبة على المؤسسات الأخرى بالجهة.

يوحي تنفيذ صدارة الجهة الاقتصادية بعلاقات خاصة بين الجهة والجماعات الترابية. ينتج عن ذلك التزام على عاتق هذه الأخيرة بالأخذ بعين الاعتبار التوجهات المؤسسة من قبل المخطط الجهوي للتنمية والتصميم الجهوي لإعداد التراب.

فإلزامية تتبع اختيارات وتوجهات التخطيط الجهوي، تمتد إلى مجموع إدارات الدولة ولا تتعلق فقط بالجماعات الترابية. فهذه الأخيرة، معنية في هذا المنحى بنص المادة الخامسة من القانون التنظيمي المتعلق بالجهات 14-111 بالصدارة الجهوية. ويحدد الفصل 90 من نفس القانون ذلك ويعلن أنه:” يتعين على الإدارة والجماعات الترابية والمؤسسات العمومية الأخذ بعين الاعتبار مضامين التصميم الجهوي لإعداد التراب في إطار برامجها القطاعية أو تلك التي تم التعاقد في شأنها”.

تجدر الإشارة إلى أن الاختيارات المتبناة في إطار التخطيط الجهوي لا تندرج ضمن الحرية الكاملة للسلطات الجهوية ما دام ينبغي أن تنبثق من احترام السياسات والاستراتيجيات العامة والقطاعية للدولة في هذه المجالات[30]. كما تؤسس الصدارة التي تمتلكها الجهة التزاما على الجماعات الترابية الأخرى عند إصدارها لأدوات التخطيط الخاصة بها. فمرسوم 29 يونيو 2016 بتحديد مسطرة إعداد برنامج تنمية العمالة أو الإقليم[31] قد أرسى روابط مباشرة بين هذه الوثائق والتصميم الجهوي لإعداد التراب. فتحديد مضمون ومشمولات برنامج تنمية العمالة أو الإقليم تم اعداده ليضمن التناسق والتلاؤم مع توجهات برنامج التنمية الجهوية[32].أما بالنسبة للجماعات المحلية، فيتعين على برنامج عمل الجماعة (PAC) التلاؤم وبرنامج التنمية الجهوية، تتبعه، تحيينه وتقييمه[33]. تقتضي هذه الإلزامية تلاؤما مزدوجا: مرة مع برنامج التنمية الجهوية (PDR) ومرة مع برنامج تنمية العمالة أو الإقليم (PDPP) المؤسسين من قبل المادة 3 من مرسوم 29 يونيو 2016[34]. الإلزامية، التي تنبع من الصدارة، تعني أيضا مجموع الوثائق في ميدان التعمير التي ينبغي أن تنجز في إطار احترام الاختيارات والتوجهات المثبتة من قبل التصميم الجهوي لإعداد التراب SRAT [35].

خارج الآليات القانونية التي تفرضها الصدارة من أجل احترام الاختيارات المعبر عنها من قبل السلطات الجهوية، تقدم الصدارة بعض الصعوبات على مستوى تطبيقها. وهذا هو الحال مع طبيعة العلاقات بين الجهة والجماعات الترابية الأخرى داخل إطار قانوني يسيطر عليه غياب علاقات هرمية فيما بينها، بحيث نتج عن ذلك تعقد كبير للعلاقات المؤسسة في إطار اللامركزية، خاصة داخل أبعادها السياسية، ذلك أن تنمية المنافسة السياسية من طبيعتها إبراز الاختلافات بين الأغلبيات المختلفة وبالتالي تؤثر في كفاءتها المعتبرة كعنصر مركزي مبحوث عنها من قبل الصدارة. من طبيعة هذه الوضعية أن تضع في البداية وغالبا العلاقات الاكثر تعارضا بين الفاعلين على مستوى المجالات الترابية[36].

هذا الأمر، هو الأكثر أهمية لأن قانون اللامركزية لا يفرض أي واجب ملاءمة بين التخطيط الجهوي والتخطيط الملتزم به من قبل بقية الجماعات الترابية في تطابق مع مبدأ التدبير الحر وأيضا مبدأ عدم وصاية جماعة ترابية على أخرى.

المطلب الثالث: حصيلة تنزيل التصاميم المديرية الجهوية للتكوين المستمر

اعتبر التصميم المديري الجهوي للتكوين المستمر إحدى الآليات المهمة المترجمة للسياسة الجهوية لمجالس الجهات. والمعبرة عن هاجس شغل الفاعلين السياسيين والدولة أيضا من تدني مستوى المنتخبين وعدم كفاءتهم، مما أثر لزمن غير يسير على الجهوية واللامركزية وعطائها. فكان بذلك التكوين عملا متكاملا وخيارا استراتيجيا في منظومة التدبير الترابي.

الفقرة الاولى: وثيقة التصميم المديري الجهوي للتكوين المستمر

شكل الاستثمار في الموارد البشرية بعدا مهما في ترسيخ اللامركزية والجهوية المتقدمة وإرساء قواعد إدارية محلية وجهوية فعالة وناجعة في تسهيل الاندماج المهني وتحقيق الاحترافية، مع المساهمة في تحسين جودة خدمات المرافق العمومية مع ضمان الحكامة الجيدة في تدبيرها، وقد كان ذلك في ظل سياق متسم بتوجيهات ملكية متعلقة بإعطاء أهمية كبرى لتكوين وتأهيل الموارد البشرية[37]. وقد أكدت على ذلك اللجنة الاستشارية للجهوية في تقريرها[38]. وبالتالي صار تأهيل وتكوين أعضاء مجالس الجهات حسب القانون التنظيمي المتعلق بالجهات 14-111 في المجالات المرتبطة بمهام مجالس الجهات[39]، كما جعل ورش التكوين المستمر من الاختصاصات الذاتية للجهات[40]، وربطه بالتنمية الجهوية في المادة 82 من هذا القانون، ومن خلال التأكيد على هذا الحق عبر القوانين التنظيمية الثلاث يتأكد دور الموارد البشرية المنتخبة والعاملة بإدارات المجالس الترابية وما ينتظر منها كفاعل محوري في التنمية الترابية وإعداد السياسات العمومية جهويا، مما يستدعي معه تنظيم دورات تكوينية لفائدة المنتخبين، ولتفعيلها صدر المرسوم رقم 2.16.297 المتعلق بالتكوين الذي ينص على إعداد التصميم المديري الجهوي للتكوين المستمر.

وهكذا، تنفيذا لفصول المرسوم رقم 2.16.297 الصادر بتاريخ (29 يونيو 2016) وخصوصا الفصل الثاني، الذي تتولى الجهة بموجبه خلال السنة الأولى انتداب المجلس إعداد التصميم المديري الجهوي للتكوين المستمر”، وهو حسب المادة الثالثة من المرسوم نفسه: “وثيقة جهوية تحدد، انطلاقا من تشخيص أولي لمؤهلات أعضاء مجالس الجماعات الترابية، والمهام التدبيرية المسندة إليهم والاختصاصات المخولة للجماعات الترابية، محاور وأولويات التكوين، والمدة الزمنية التي يستغرقها، والغلاف المالي الذي يتعين رصده”.

لهذا الغرض، ينص الفصل الرابع من نفس المرسوم على إحداث لجنة جهوية للتكوين المستمر[41] برئاسة رئيس الجهة، وهكذا فعلت جل المجالس الجهوية.

| العناصر | المرجع القانوني |

| مسؤولية الاشراف على تكوين المنتخبين بالجماعات الترابية | القانون التنظيمي رقم 111-14(المادة 82) المرسوم رقم 2.16.29 (المادة 2) |

| حق المنتخب في الاستفادة من التكوين المستمر | المرسوم 2.16.29 (المادة 7) |

| إعداد التصميم المديري الجهوي والخطة التكوينية | المرسوم 2.16.29 (المادة 4) |

| متطلب مواكبة المصالح المركزية لوزارة الداخلية للجهة | المرسوم 2.16.29 (المادتين 2 و6)

القانون التنظيمي رقم 111-14(المادة 250) القانون التنظيمي رقم 112-14(المادة 252) القانون التنظيمي رقم 113-14(المادة 272) |

| تمويل التكوين | المرسوم 2.16.29 (المادة 8) |

جدول رقم 33: المراجع القانونية لإعداد التصميم المديري الخاص بالتكوين المستمر لأعضاء مجالس الجهة.

المرجع: التصميم المديري الخاص بالتكوين المستمر لأعضاء مجالس جهة بني ملال خنيفرة. ص.4.

تخضع عملية إعداد التصميم المديري الجهوي للتكوين المستمر إلى سيرورة علمية وعملية تنضبط إلى معايير “الهندسة التكوينية”، كما هو متعارف عليها من خلال ثلاثة مسارات أساسية ومضطردة، تتمثل في تفريغ نتائج تشخيص الحاجيات من التكوين بعد التحليل النوعي للعينات، ثم تحديد التوجهات الاستراتيجية للتكوين بترتيب الأولويات، وتكييفه وفق بروفايلات المننتخبين، ورسم جدولة برنامج تكويني متعدد السنوات. ثم أخيرا، إقامة مخطط تكويني موضوعاتي، وفق ميزانية متعددة السنوات بعد تقدير التكلفة[42].

لقد كان من نتائج تلك الدراسات، إنتاج ثلاثة أجزاء للوثيقة المرجعية للسياسة الجهوية في التكوين. فالوثيقة العامة للتصميم المديري الجهوي للتكوين المستمر تتضمن ثلاثة أجزاء: الجزء الأول منه، ورقة منهجية تحدد الدراسة ومنهجية مراحل انجازها، وتعتمد مقاربة شمولية عوض مقاربة العينة، كما تؤكد هذه الورقة المنهجية على اعتماد ثلاث أدوات مختلفة لإجراء التشخيص: (كالاستمارات والمجموعات البؤرية والمقابلات)، كما تحدد الورقة المنهجية الفئات المستهدفة بكل أداة من أدوات التشخيص. أما الجزء الثاني من وثيقة التصميم المديري الجهوي للتكوين، فيتضمن تشخيصها لحاجيات وأولويات التكوين المستمر لدى أعضاء المجالس وكذا أصناف مؤسسات التكوين على صعيد كل جهة. في حين، يتضمن الجزء الثالث[43] محاور الاستراتيجية الجهوية للتكوين مع البرمجة السنوية له.

بالإضافة إلى ذلك، يمكن القول أن من أهداف تبني استراتيجية تكوينية للمنتخبين والموظفين بالجهات والجماعات الترابية الأخرى: تعميق الأفق الاستراتيجي في استشراف الحاجيات من تقوية القدرات، تمكين الجماعات الترابية من وضع تصور واضح لمنظومة تقوية القدرات، القدرات الذاتية للمنتخبين حتى يضطلعوا بمهامهم في إطار المنظومة، إنجاح الالتقائية في البرامج التكوينية في مختلف الجماعات الترابية. لكن هذه الأهداف الكبرى قد يتحقق بعضها وقد لا يتحقق لما لحصيلة التكوين من اكراهات وصعوبات أيضا نبسط بعضها في المحور الموالي.

الفقرة الثانية: نتائج المصادقة على التصاميم المديرية الجهوية للتكوين المستمر

يمكن القول، أن المشرع بتنصيصه على وضع مخططات جهوية للتكوين قد ألزم المجالس الجهوية بالرفع من كفاءتها وتحسين قدراتها. فالمهام الخاصة، التي عهد بها لمجالس الجهات وحتى الجماعات الترابية الأخرى، اقتضت تأسيس علاقة تكاملية بين أولويات استراتيجية الجهة والجماعات الترابية الأخرى، كما باقي المخططات الأخرى، داخل مجالها الترابي ومتطلبات التكوين وتقوية القدرات[44].

لقد جاءت حصيلة المجالس الجهوية من حيث التكوين مبشرة بمعطيات تكوينية وأعداد من المستفيدين سواء من المنتخبين أو الأطر الإدارية والتقنية. همت مواضيع متعددة ومتنوعة، استهدفت المنتخبين حسب فئاتهم، بروفايلاتهم، مستواهم. كما تنوعت طرق التكوين (الميداني-العملي، المنظم عن بعد، الأكاديمي). والمهم في هذا كله، هو مأسسة التكوين، بعد تأسيس لجنة جهوية للتكوين المستمر ثم لجنة قيادة، وذلك بهدف التعزيز الوظيفي والتنظيمي.

| تقوية المعارف العامة ذات الصلة بالتشريعات المرتبطة بالجماعات الترابية وإدارة الشؤون المحلية؛ | محاور ومواضيع التكوين بجهة

طنجة تطوان الحسيمة

|

| تقوية المهارات التقنية في مجال المالية المحلية؛ | |

| تقوية القدرات التقنية في مجال التنمية المحلية؛ | |

| تقوية المعارف العامة حول آليات إعداد المشاريع والبرامج الخاصة؛ | |

| تقوية المهارات والقدرات في مجال الديمقراطية التشاركية؛ | |

| تقوية القدرات في مجال التواصل؛ | |

| تقوية القدرات في مجال التعاون والشراكة؛ | |

| تقوية القدرات في مجال المعلوميات |

جدول رقم 34: يبين محاور ومواضيع التكوين بجهة طنجة تطوان الحسيمة

المرجع: النصف الأول من الولاية الانتخابية 2015 – 2021،

من أكتوبر2015 إلى دجنبر 2018. ص. 10.

يلاحظ من الجدول أعلاه، أن محاور ومواضيع التكوين التي خضع لدوراتها منتخبو الجهة وموظفوها ومنتخبو الجماعات الترابية وموظفوها، كانت مهمة وشاملة. لكن التساؤل المطروح هو قياس مدى أثرها على مستوى وأداء المنتخبين والاداريين. يصعب حقيقة قياس هذا الأثر في الوقت الذي ندرك فيه المستوى التعليمي للفئة المنتخبة خاصة. وإن كان من تطور فيرجع إلى مستوى الاستفادة واستثمار هذه التكوينات في خدمة الساكنة وتطوير مقترحات لتنمية المجال الترابي للجهة. لكن الظاهر أنه عندما نرى ما دار في دورات مجالس الجهات من تصويتات ضد مشاريع للتنمية وضد ميزانياتها. وأيضا في ظل غياب قوة اقتراحية سواء من جانب الأغلبيات المسيرة أو المعارضات.

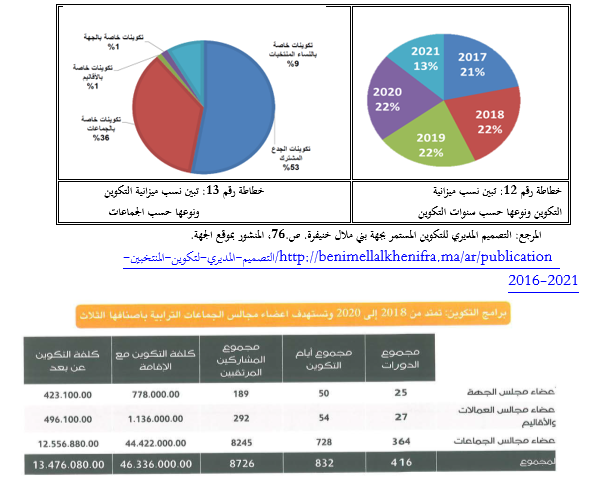

على أن وضع المخططات السنوية للتكوين، تطلب معه وضع برمجة متعددة السنوات لميزانية التكوين، توزعت على سنوات انتداب المجالس ومنذ المصادقة على تصاميم التكوين.

| خطاطة رقم 12: تبين نسب ميزانية

التكوين ونوعها حسب سنوات التكوين |

خطاطة رقم 13: تبين نسب ميزانية التكوين

ونوعها حسب الجماعات |

المرجع: التصميم المديري للتكوين المستمر بجهة بني ملال خنيفرة. ص.76، المنشور بموقع الجهة.

http://benimellalkhenifra.ma/ar/publication/التصميم-المديري-لتكوين-المنتخبين-2016-2021

جدول رقم 35: حصيلة الكلفة الاجمالية للتكوين بجهة فاس مكناس من 2018 إلى 2020.

المرجع: حصيلة إنجازات مجلس جهة فاس مكناس الولاية الانتدابية من 2015 إلى 2018، ص 37.

http://www.region-fes-meknes.ma/wp-content/uploads/2019/08/rfm-blilan-15-18-ar.pdf

اختلفت أعداد المكونين حسب كل جهة على حدة، ولا شك أن الاختلاف في ذلك يرجع لأسباب غير مفهومة، بعضها ربما راجع للتأخر في المصادقة على التصاميم الجهوية للتكوين المستمر، وبعضها ربما لضعف إرادة المنتخبين في التكوين وحضور حلقاتها ودوراتها. وعلى العموم، فإن فكرة جعل التكوين المستمر خيارا استراتيجيا لمنتخبي وموظفي الجماعات الترابية ومنها الجهات، فذلك لمعالجة خلل بنيوي كان عائقا يحول دون أداء المنتخبين لأدوارهم التمثيلية وتقديم القوة الاقتراحية اللازمة وهذا لا يستقيم مع حجم الأمية والجهل المركب الذي وسم المنتخبين لفترة طويلة حتى اضحى طابعا غالبا استغلته السلطة المركزية لفترة كبيرة لفرض مركزية القرار التنموي في شبه غياب للمنتخبين وممثلي المواطنين.

| الجهة | تاريخ المصداقة على التصميم المديري الجهوي للتكوين المستمر | عدد حلقات أو دورات التكوين المستهدفة او المنجزة | عدد المستفيدين من التكوين 2017/ 2018 |

| فاس مكناس | 02 ماي 2017 | 416 | 8726 |

| بني ملال خنيفرة | 2017 | 13 | 1040 |

| درعة تافيلالت | 09 فبراير 2018 | —- | 2600 |

| الرباط سلا القنيطرة | 27 يوليوز 2017 | 301 | —– |

| طنجة تطوان الحسيمة | 05 مارس 2018 | —- | 600 |

| الدار البيضاء سطات | 27 دجنبر 2018 | 342 | 2501 |

جدول رقم 36: يبين حصيلة بعض التصاميم المديرية للتكوين المستمر لبعض الجهات من 2017 إلى2018، لنصف الولاية الانتدابية (2015-2018)،

المرجع: حصيلات المجالس الجهوية لنصف الولاية الانتدابية (2015-2018).

بالنظر إلى الأرقام الأولية للتكوينات وعدد دوراتها وأعداد المستفيدين منها، نخلص إلى أن هناك فروقات بينها واختلافا في أرقامها وهو مؤشر على عدم التكافؤ الحاصل فيها من جهة لأخرى، وربما داخل الجهة الواحدة نفسها بين أقاليمها وجماعاتها، مؤشر على عدم تكافؤ الفرص التكوينية بين الجهات. مما يطرح التساؤل حول نجاعة التكوين الذي خضع له المنتخبون والموظفون الترابيون على السواء، ويطرح معه سؤال نجاح الجهات في إرساء سياسة تكوينية شكلت إحدى المرتكزات في الأداء التنموي للجهات. باعتبار التكوين أحد مقومات الرفع من أداء المنتخبين التنموي وبالتالي أداء الجهات التي يشكل العامل البشري المنتخب والموظف المعين فيها محور التفعيل والوسائل المثلى في تجسيد الجهوية المتقدمة ورهاناتها التنموية.

المبحث الثاني: آلية التضامن الترابي الجهوي

التضامن مبدأ وآلية سياسية قوية؛ بل إنه أصل المعالم والمبادئ والمحددات الكبرى للجهة والجهوية. فإلى جانب مبادئ الوحدة والتوازن، شكل التضامن أحد المرتكزات التي بنت عليها الرؤية الملكية فلسفة الجهوية المتقدمة[45]. لذلك، ونظرا لمركزيته في الرؤية الاستراتيجية للجهوية المتقدمة، كان لا بد من مقاربة هذا المفهوم المهم والمحدد حتى جعلت منه آلية سياسية مركزية وأصلا من أصول التنمية الترابية الجهوية خاصة (المطلب الأول). ثم مساءلة النماذج المقارنة حول دور أشكال التضامن وميكانيزماته المختلفة خاصة المالية في تقدم مؤشرات التنمية بها (المطلب الثاني).

المطلب الأول: مقاربة مفاهيمية وفقهية للتضامن الجهوي.

بالرغم من طبيعته الملزمة، تطور التضامن غالبا حول الصعوبات القانونية المعيارية من جهة، ومن جهة أخرى التطبيقية والممارساتية. الأولى، تتعلق بقبول التضامن كمبدإ قانوني له طبيعة علمية دقيقة؛ في حين تتعلق الثانية، بطرق تنفيذ أشكال التضامن، خاصة عندما، تتعارض مع مبادئ أخرى مقبولة سلفا من قبل القانون.

الفقرة الأولى: القبول بالتضامن كشرط للتنمية

لم يكن بالأمر السهل القبول بالتضامن بين الوحدات الترابية شرطا للتنمية. ذلك أنه غالبا، ما تعتقد الجهات بكونها قد لحقها الظلم بسبب التوزيع الجهوي للاستثمارات والموازنة المالية، بينما الجهات الغنية، ترى أنها لا يمكن أن تتحمل إلى ما لا نهاية فقر الجهات الأخرى، التي لا تقوم حسب رأيها بتدبير جيد لمواردها (حالة جنوب إيطاليا وشمالها)[46]. لذلك نعرض في النقطتين المواليتين لضرورتين فرضتا التضامن الجهوي. يتعلق الأمر، بضرورة التماسك الوطني (أولا) وضرورة التنمية الجهوية نفسها (ثانيا).

أولا: ضرورات التماسك الوطني:

يقدم المجال الوطني عدة تناقضات فيما يتعلق بمستوى التنمية. إذ التنمية الجهوية المتناسقة هي تلك القادرة على أن تدار في إطار من التضامن، مانحين لكل مجال ترابي امكانيات النجاح؛ لكن الصعوبة في التضامن، تكمن في طابعها المفروض والالزامي، إنه ليس تطوعيا ولاإراديا، إنه طبيعي بالفعل، لأن المنتخبين الجهويين يرفضون ويعارضون كل توزيع لثروات مجالاتهم الترابية التي يمثلونها، برغم التبريرات المقدمة والتي تجد مصدرها غالبا في اكراهات التنمية الوطنية.

يتماشى مبدأ التضامن الوطني وفيما بين الجهات ومفهوما آخر: هو مفهوم وحدة الدولة. في هذا الإطار، أكد خطاب الملك محمد السادس ل 3 مارس 2011 على ارتباط الجهوية بالمقدسات وبثوابت الأمة، خاصة وحدة الدولة، الوطن، والتراب. بمعنى أن الجهوية المتقدمة، لا يمكن أن تفتح من قريب أو بعيد إضعاف المغرب الغني بتنوع موارده الثقافية ومعطياته المجالية، المستند على هوية وطنية واحدة ووحيدة، إذ نجاح الإصلاح الجهوي، يفرض تلك العلاقة أو الترابط المبنيين منذ زمن بين الوحدة الوطنية والمركزية[47]، فالهدف هو تجديد الشرعيات السياسية الجاثمة[48].

من وجهة نظر لغوية ومفاهيمية، يشير التماسك في معاجم اللغة العربية إلى ثلاث معان: الاحتباس والاعتدال والترابط[49]، أما في الفقه القانوني، فقد عرف التماسك الوطني بأنه: “تقليص الفروقات والاختلالات المرتبطة بالجغرافيا الوطنية”[50]، على أن البعض يرى، أنه وسيلة للوقاية من سوء تدبير الجهوية أو حتى الحكم الذاتي في حالة تطبيقه؛ حيث يقتضي نجاح تدبيرهما تقوية الانسجام وتعزيزه بين الدولة والوطن[51]. ورغم أن هذا الانسجام لا يحصل كليا حتى في الدول الغربية الديمقراطية. فإن العقيدة الوطنية Le Nationalisme، واستلهاما لماكس فيبر Max Weberوكارل دوتش Karl Deutch، فإنه على الوطنية أن تلعب دورا محددا في حركية الكتلة القروية داخل الدول النامية وانتقال هذه الأخيرة باتجاه الاقتصاديات الصناعية[52].

من وجهة نظر قانونية، يؤكد التماسك الترابي على الحاجة إلى اعتماد نهج متكامل لحل المشاكل على مستوى المجال الترابي الأنسب بالتعاون مع السلطات المحلية والجهوية والوطنية أيضا[53]. فمن المقبول أيضا، أن حرية السلطات الجهوية لا يمكنها أن تكون عائقا أمام إرساء ميكانيزمات وآليات التضامن بين مختلف الجهات. يبرر هذا المنطق مبدأين إثنين: الأول مبدأ المساواة الدستوري. حيث يشير في معناه الواسع، إلى الاستفادة على قدم المساواة من الولوج للخدمات العمومية للدولة. وأيضا المطالبة بالتنمية الاقتصادية الوطنية بدون شرطية جغرافية. تهيمن على المبدأ الثاني، دلالة سياسية ودستورية قانونية، هو مبدأ في دلالته العملية، يفرض تضامنا كبيرا بين أفراد المجتمع[54]. تبقى اللامركزية مرهونة بهيمنة المصلحة العامة الوطنية في علاقتها بالمصالح المحلية. وأكد هذا المنحى وكرسه المجلس الدستوري الفرنسي في قراره بتاريخ 06 ماي 1991 عندما أعلن أن مبدأ الحرية لا يقف عائقا أمام ما يمكن أن يفرضه القانون من ميكانيزمات التضامن بين الجماعات المحلية، الذي أسس لمنحة تضامنية حضرية وصندوق للتضامن بين الجماعات داخل جهة جزر فرنسا [55].

ثانيا: ضرورات التنمية الجهوية الفعالة:

للحد من أوجه الاختلالات التي تركتها العولمة من تنافسية بين المجالات الترابية وغيرها، أو على الأقل الحد من بعضها، تم وضع العديد من الآليات من قبل الحكومات، المركزية والمحلية، وهي آليات إعادة التوزيع البين-جهوية المرتبطة بالميزانيات العامة والبرامج المستهدفة، لكن أيضا عبر التعاون اللامركزي[56].

إن التنمية الجهوية المتناسقة هي تلك القادرة على وضع إطار للتضامن، يمنح لكل مجال فرصة إبراز إمكاناته ومؤهلاته للنجاح، معترف بها كقانون للتنوع بامتياز، فالمقتضى المخصص للامركزية يهدف إلى ابراز التنوعات الكبرى التي تميز التراب الوطني بغاية الاستجابة للمطالب المتعددة المعبر عنها على المستوى المحلي، فضرورات الديموقراطية المحلية وهاجس تنمية المجالات الترابية يدفع ويبرز المسلسل بشكل واسع، إذ تصلح الفكرة المركزية بالسماح للساكنة بالأخذ بعين الاعتبار لمشاكلها الخاصة بهدف استدعاء الحلول الأكثر ملاءمة، فقد صار تنوع المجالات الترابية هدفا لاستثمارها.

غير أن تنوع المجالات الترابية حتى داخل النوع الواحد – جماعة أو إقليما أو جهة – له انعكاس على تنوع امكانات التنمية. فتقسيمات المجال الجهوي، كيفما كانت أكثر كمالا، من نتائجها إعطاء ميلاد لوحدات تمتلك بشكل مختلف ثروات ضرورية للتنمية الترابية. ومن الطبيعي، أن يؤدي التنوع إلى قيادة انزلاقات تترجم غالبا عبر اختلالات لافتة على مستوى مؤشرات التنمية، الوضعية تنطبق كلّيا على المغرب حيث الاختلالات المجالية تترجم عبر تمركز للأشخاص والأنشطة الاقتصادية في جهات محددة[57]، مما يفرض آنذاك إدخال تصحيحات لإنجاح اللامركزية الجهوية.

لمواجهة هذه السلبيات والنقائص التي تعتري اللامركزية الجهوية واللامركزية عموما، يبرز التضامن، كمبدإ وآلية وكشرط أساسي للتنمية المتوازنة والمنسقة. وبهذا المعنى، لم تعد مسألة التضامنات اختيارية، لكن صارت ضرورة وواجبا والتزاما من أجل نجاح اللامركزية. فالاعتراف الدستوري بمبدإ التضامن، المعتبر كأساس للتنظيم الجهوي والترابي للدولة، يؤكد على الأخذ بعين الاعتبار الدروس من تاريخ نهج اللامركزية أسلوبا في التدبير الترابي، حيث أصبحت التضامنات بين المجالات الترابية لازمة للامركزية، لكن أيضا إحدى الشروط الأساسية.

فقد تم القبول بمسألة تضامن المجالات الترابية، اليوم كطريقة أساسية للعمل العمومي الترابي بغاية إيجاد وتحقيق التوازن، بحيث تترجم طرق تنفيذ أشكال التضامن سياسة الضبط التي يكون الأساس منها إعادة توزيع وسائل وإمكانات الجهات الغنية باتجاه الفقيرة. فالتضامن الترابي هو علاقات الاعتماد المتبادل التي توحد المجالات الترابية، إذ يستند على الإحساس بالانتماء، والهدف هو السماح بالتنمية المتوازنة للمجال الترابي معتمدين على مشاركة وتوزيع الموارد[58].

الفقرة الثانية: الموازنة المالية آلية للتضامن الجهوي.

اعتبرت الموازنة المالية أو التحويلات بأثر موازن للجماعات الترابية أو فيما بينها، الوسيلة المثلى التي تنزع الصفة المجردة عن التضامن الترابي وتجسده واقعا ماليا صرفا إلى جانب أشكال أخرى. ولتمييزها عن هذه الأخيرة ثمة خصائص وسمات توضحها وتجليها (أولا) وذلك لتعدد أشكالها وأنواعها (ثانيا).

أولا: خصائص الموازنة المالية

تتخذ الموازنة المالية بين المجالات الترابية عدة أشكال، حيث يمكن للتضامن الجهوي وبين الجهات، أن يستند على مقتضى الموازنة، خاصة عبر مأسسة عدد معين من صناديق مخصصة لهذه المهمة[59]. في هذا السياق، فإن سياسة الموازنة المالية تمس موارد الجهات كما تمس نفقاتها أحيانا. فعبر طرقها، كان الهدف المرجو هو تخصيص منتوج ضريبي جهوي مع الأخذ بعين الاعتبار الحقائق المختلفة أو أيضا توزيعا من نوع ما للنفقات راميا حسن توزيعه، وبطريقة متساوية، التكاليف الناتجة عن مسار اللامركزية وخاصة الجهوية[60].

نعني بالموازنة ميكانيزما معقدا وواسعا يدمج كل ميكانيزمات إعادة توزيع الوسائل بين الجماعات الترابية. كما أنه ميكانيزم خاص ومحدد. ذلك، أنه لتجنب مظاهر الظلم وتشجع إيجابية المنتخبين المحليين، فقد صارت الموازنة وسيلة فعالة وناجعة للمحافظة على التماسك الاجتماعي[61]. فعلى الرغم من وجود مبلغ صغير نسبيًا-170.7 مليون يورو، أو 3.15٪ من إجمالي ميزانية تسيير الجهات في فرنسا مثلا، فقد أظهرت سياسة الموازنة الجهوية “بعض الفعالية في تصحيح الفروقات في الموارد بين الجهات” وهو ما استخلصه السيناتور بيير جارليي Pierre Jarlier في تقرير اخباري حول حصيلة الميزانية العمومية للموازنة الجهوية (رقم 556 [2008-2009])[62].

وفي سويسرا، قدم المجلس الفيدرالي سنة 2018 تقريرا حول فعالية الموازنة المالية، جاء في خلاصاته[63]: تعزيز الاستقلالية المالية للكانتونات: بحيث ارتفعت حصة التحويلات غير المقيدة في الحجم الكلي للتحويلات بين الاتحاد (الكونفدرالية) Confédération والكانتونات Cantons ارتفاعا قويا خلال الانتقال إلى إصلاح الموازنة المالية وتوزيع المهام بين الفيدراليات (RPT)قاربت حوالي 40٪ حاليا؛ مع الحد أيضا من التباينات فيما يتعلق بالقدرة المالية والعبء الجبائي. من خلاصات التقرير المقدم أيضا، الحفاظ على القدرة التنافسية الضريبية للكانتونات بواسطة الضرائب على الشركات والضريبة على الدخل. ظلت مرتفعة، فيما يتعلق بضمان الحد الأدنى من الحصص في الموارد المالية: تم تجاوز الحد الأدنى من الحصص في الموارد لكل فرد، ثابت بنسبة 85٪ من المتوسط السويسري، إلى حد كبير من قبل كانتون له إمكانات أدنى من الموارد (جورا). في عام 2018، بعد موازنة الموارد، وصلت إلى مؤشر 88.3 ٪، وبالتالي، فإن تخصيص معادلة الموارد مرتفع حاليًا. زيادة على ذلك، أوصى التقرير بالتعويض عن الأعباء المفرطة بسبب العوامل الطبوغرافية الجغرافية أو الاجتماعية والديموغرافية، حيث يغطي التعويض حوالي 30 ٪ من الأعباء المفرطة بسبب العوامل الجغرافية الطبوغرافية، وحوالي 10٪ من الأعباء المفرطة بسبب العوامل الديموغرافية ونحو 4٪ من كميات من المدن المركزية. وأخيرا، بضمان تعويض عادل للرسوم بين الكانتونات: زادت المدفوعات التعويضية المستحقة على الكانتونات بأكثر من الضعف منذ عام 2008.

في هذا الأفق، أكد تقرير اللجنة الاستشارية للجهوية على أهمية مبدأ التضامن في تقليص الاختلالات والتأكيد على التحوبلات بأثر موازن في ترجمتها إلى جانب صندوقي التضامن بين الجهات وصندوق التأهيل الاجتماعي وهو ما سنراه في محور لاحق عند الحديث عن تطبيقات الموازنة المالية بالمغرب.

ثانيا: تطبيقات الموازنة المالية كآلية للتضامن الجهوي:

من الصعب جدا دراسة التضامن كمبدإ قانوني خالص، فالاعتراف العلمي بمبادئ التدبير واستقلال الجماعات الترابية يصير أرضية للعمل الصعب على وجه الخصوص ومع ذلك تم تقنين مبدأ المساواة “l’égalité” مثلا. فالتضامن فعليا هو الوسيلة للبحث عن المساواة الحقيقية بين الجماعات الترابية.

من جانب آخر، شكل لفظ التضامن الترابي شكلا من أشكال التماسك والانسجام الترابي[64] من أجل تقليص الفروقات الطبيعية، الاقتصادية والاجتماعية بين مختلف التقسيمات الترابية للبلدان عبر تحويلات الموارد والتحفيزات الجبائية أو الضريبية، أو تعاضد الموارد، تستهدف التقليص من التوترات والصراعات الناتجة عن الاختلالات الاقتصادية الكبرى وظروف الحياة داخل هذه المجالات، يمكن أن تكون عمودية عندما توجه موارد وميكانيزمات التضامن من الحكومة المركزية باتجاه المحليات أو أفقية، عندما تتم تحويلات الموارد بين “الحكومات المحلية” من نفس الطبيعة[65].

من جهة، تسلط الموازنة الإيجابية أو الموازنة العمودية الضوء على الدور المحوري والمركزي للدولة، حيث يعتمد أو يستند مضمونها على مبدإ “إعادة توزيع” الموارد من لدن الدولة بشكل مباشر أو غير مباشر من أجل تصحيح الاختلالات المالية. إنها تتنوع بين تحويلات مالية مباشرة من الدولة باتجاه الجهات-وبين أخرى غير مباشرة بواسطة صناديق أنشئت بغرض دعم سياسة اللامركزية[66]. وتكون موازنة سلبية Passivité أو أفقيةHorizontal عندما تستند على قاعدة أو مبدإ إعادة توزيع التكاليف أو الاختصاصات بين “الحكومات المحلية” أو الجماعات الترابية، بطريقة يقبل الأغنياء منها تحمل القيام بالأعمال غير المشجعة وغير الملائمة من أجل تصحيح الاختلالات المالية الداخلية. يتعلق الأمر أساسا، بتوزيع وتقاسم الموارد الجبائية المتأتية من ولأجل الجماعات الترابية الجهوية[67]. إضافة إلى ذلك، لا يمكن للتضامن أن يكون ماليا، إلا إذا سمح للجماعات الترابية بأن تقوم فيما بينها روابط شراكة وتعاون وتعاضد في المرافق العمومية الترابية أو خدماتها، تكون مؤسسة دستوريا على تحويلات للموارد بهدف إيجاد توازن فيها (تحويلات بأثر موازن أو تحويلات الموازنة)[68]، يتمظهر التضامن إذن عبر عدة ميكانيزمات ممأسسة وتعاقدية عبر الشراكة، حيث لا يسمح العدد والتعدد، بوصف شامل ونهائي لها[69].

الفقرة الثانية: التضامن الترابي ومبدأ الاستقلالية:

إن رهان التعارض بين التضامن وتطبيق ميكانيزماته (الموازنة المالية، الشراكات..) والاستقلال الذاتي، هو رهان التعارض بين المساواة الحقيقية والحرية. فالاعتراف بالموازنة المالية ضمن أعقاب الاستقلال المالي للجهات، ذلك أن الاستقلال المالي نفسه، مرتبط بشكل طبيعي بمبدأ التدبير الحر للجهات والجماعات الترابية.

أولا: طبيعة العلاقة بين التضامن الترابي والاستقلالية

داخل الفلسفة الأخلاقية، الاستقلال الذاتي هو القدرة على التصرف من خلال إعطاء قواعد القيادة الخاصة، بمعنى قانونه الخاص. الاستقلال مرادف للحرية، فهو يتميز بالقدرة على اختيار قيادة خاصة، دون أن تهيمن عليها ميول طبيعية أو جماعية معينة، ولا أن تهيمن عليها سلطة خارجية بطريقة خادعة[70]. من خلال تطبيقه على القوانين المالية الترابية، فالاستقلال المالي رغم كونه مفهوما غامضا، ذلك أنه لا يشكل فقط موضوع تعريف أحادي فقط، لكن أيضا لأنه احتل مكانة مركزية ولا يزال في النقاشات المرتبطة بالتدبير الحر للجماعات الترابية[71]، إلا أنه يشير إلى “أحقية السلطات المنتخبة، في إطار السياسة الاقتصادية الوطنية، في الحصول على مواردها الخاصة والكافية التي يمكن أن تمتلكها بحرية عند ممارسة سلطاتها، بحيث ينبغي أن تكون الموارد المالية للمجالس المنتخبة متناسبة مع الصلاحيات والاختصاصات المنصوص عليها في الدستور أو القانون، كما يجب أن يأتي جزء على الأقل من الموارد المالية للسلطات المنتخبة من الضرائب والرسوم المحلية التي تتمتع بصلاحية تحديد سعرها، في حدود القانون..”[72].

يكشف تحليل الوضعية بالمغرب، عن تكريس الدستور للمبدأ العام للتدبير الحر للجهات والجماعات الترابية الأخرى بدون احاطته بضمانات كافية عبر الاعلان الضمني عن استقلال مالي. بحيث تثير القوانين التنظيمية للجماعات الترابية، الصادرة تبعا للمراجعة الدستورية في 2011، نوعا من الاستقلال المالي-وليس السلطة المالية-، لكن بدون تعريفه أو تحديده[73]. فتميزت علاقات القوة بنوع من التبعية المالية للجماعات الترابية للدولة.

عمليا، ولأن الموازنة هي التطبيق العملي للتضامن، فإن العلاقة بينها وبين الاستقلال المالي تختلف حسبما إذا كانت الموازنة أفقية أو عمودية. فالموازنة الأفقية التي تفرض على الجماعات الترابية الغنية، وباسم التضامن، المساهمة مباشرة في تنمية مثيلاتها الأقل حظا وبالتالي، فهو يقيد الاستقلال المالي للجماعات “المانحة”، فارضة اكراهات على ميزانياتها[74]. حيث يدفعها إلى تقليص مواردها التي لها امكانية تحصيلها، إنها إحدى نقاط ضعف النظام الألماني على سبيل المثال. “فاللاندرات”، الأكثر رفاهية، لا تزيد من منتوجها. فالموارد المخصصة للتسيير وإنشاء مرافق عمومية محلية تتأثر والمساهمة لفائدة “اللاندرات” الأخرى لا تكون مثالية.

أما بالنسبة لعلاقة الموازنة المالية العمودية بالاستقلال المالي، فهي “علاقة توافق”، ذلك أنه ليس للموازنة العمودية تأثير في تحديد الموارد الجبائية المستخلصة من قبل الجماعات الترابية ولا فرض تكاليف مالية الزامية. إن اختيار نموذج موازنة عمودية يبدو مكلفا بالنسبة للحكومات المركزية، لكن يمثل بالنسبة لهم امتيازا لفرض نوع من الرقابة على الجماعات الترابية[75].

ثانيا: تأثيرات ميكانيزمات التضامن على مبدأ الاستقلالية:

تتنوع وتختلف درجات الاستقلال المالي الترابي، كما تختلف درجات التضامن المالي الترابي وميكانيزماته من دولة لأخرى، إلا أن رهان التعارض بين المفهومين بل الأساسين قوي جدا، حيث الحريات (الاستقلال الترابي للجماعات الترابية) ضعيفة. فالحقيقة، تظهر أنهما مفهومان غير منسجمان ولا يكادان يلتقيان أو يجتمعان[76]. فرغم الاعتراف الدستوري والقانوني بالمفهومين، يجد التعارض بين المفهومين حقيقته من كون التضامن الترابي وميكانيزماته يجد مكانه في أن التحويلات المالية بأثر موازن Transferts Financières péréquates -المظهر الأساس للتضامن المالي للجماعات الترابية-سواء في شكلها الأفقي أو العمودي يحد من استقلالية الجماعات الترابية والجهات. ذلك أن الموارد المحولة من قبل الدولة للجماعات الترابية يعتبرها البعض مساسا باستقلالية الجماعات الترابية وتبعية واضحة قد تصل إلى 80 % تجاه سلطة الوصاية (الرقابة حاليا في ظل الجهوية المتقدمة). لكن البعض يعتبر ذلك ضمن واجبات الدولة وأنها لا تعارض الديمقراطية واللامركزية. لا سيما، أن نسبة النفقات والموارد المشار إليها لا تعتبر دائما مؤشرا حقيقيا على تبعية الجماعات الترابية وعدم استقلاليتها في التدخل. وهنا يمكن توضيح ذلك من خلال التمييز بين الاستقلالية على مستوى تحديد السياسات العمومية، حيث تضع الدولة التوجهات والإطار العام لتدبير المرافق العمومية مع ترك التنفيذ للجماعات المحلية أو منح الجماعات الترابية المهام ذات التكاليف المالية البسيطة (إحداث المدارس وصيانتها) في مقابل التزام الدولة بالتكاليف المستمرة (تكوين المعلمين والتعويضات)، وبين احتفاظ بعض الأنظمة- كمرحلة أولى انتقالية- للدولة بموقع المنفق الأساسي من خلال التحكم في النسب الكبرى من الإنفاق العمومي في السياسات العمومية مع ربط تحويل الاختصاصات بتحويل الاعتمادات والموارد اللازمة، تحويل اعتمادات الدعم المالي المباشر. وأخيرا، احداث مقاولات عمومية لقيادة الإقلاع الاقتصادي (مثلا مشروع طنجة -المتوسط Tanger-med (2007)[77]، مشروع تهيئة ضفتي وادي أبي رقراق)، وعقد شراكات عمومية أو أفقية. وعموما، فإن الدساتير تنص على مبدأي الاستقلالية والتدبير الحر للشؤون المحلية، والقوانين التي تنظم توزيع الموارد المالية والجبايات تخضع لمدى دستوريتها. إلا أنه إدراكا ووعيا بتداعيات وانعكاسات المساواة على اللامركزية، فالمجلس الأوروبي[78]، والمشرع الدستوري الفرنسي[79] ومعه القاضي الدستوري[80]، اعترفوا جميعا بالموازنة المالية، بطريقة تظهر بشكل خاطئ، كعنصر مهم لا يمكن الاستغناء عنه للاستقلال المالي.

المطلب الثاني: التجارب الدولية والوطنية في التضامن الترابي الجهوي.

استقرت التجارب سواء الوطنية أو الدولية على كون التضامن الترابي، حاسم في منح نوع من التوازن المجالي والتنموي بالجماعات الترابية وفيما بينها، ما دام التفاوت معطى ثابتا بين المجالات الترابية، مرتبط بالاختلالات المتراكمة بين السكان والمساحة والموارد الطبيعية، الضريبية والبنيات التحتية، الجغرافيا، التاريخ والإنسان.. وتحقيقا لشرط التضامن الترابي، فإن الحلول المطبقة في مختلف البلدان جاءت ثمرة لمسار طويل وخاص، اعتمد كقاعدة عامة لتحويل جزء من موارد الدولة نحو المستويات الترابية الأدنى، وهذا ما يفسر ارتفاع الموارد المحولة من الدولة نحو الجماعات الترابية في البلدان التي تتميز بلامركزية متقدمة؛ بحيث تمثل 60% من موارد الجماعات الترابية في الاقتصاديات الصاعدة و30% في بلدان منظمة التعاون الاقتصادي والتنمية(OCDE)[81].

الفقرة الأولى: الدروس الدولية في التضامن الجهوي

يلعب شكل الدولة دورا حاسما ومهما في توزيع الموارد داخل مجالها الترابي، فداخل الدول الموحدة، فسح تعقد العلاقات بين الساكنة والإدارات العمومية المجال للامركزية إدارية خملت معها اختلالات مجالية استدعى معالجتها نقل اختصاصات بموازاتها تحويلات مالية للقيام بأعمال ومشاريع. في حين، أن الوحدات الترابية داخل الدول الفيديرالية تتمتع باستقلال مالي، سياسي وتشريعي مما لا تحتاج معه إلى تضامن من أجل القيام بوظائفها وسد حاجيات السكان.

من أجل فهم أحسن للأنظمة الترابية للبلدان وكذا تحويلات الموارد بين التقسيمات الترابية؛ يبدو من الأهمية التطرق لتحليل مقارن مختصر لمختلف الأنظمة خاصة الأوروبية من أجل ابراز مختلف تطبيقات وتمظهرات آلية التضامن بين المجالات. حيث تســعى السياســة الأوروبية خاصــة بجهــات الــدول الأعضاء إلــى تشــجيع وتحفيــز الجهــات التـي تعتبـر فـي حالـة تأخـر تنمـوي مقارنـة مـع وسـائل الجهـات الأوروبية الأخرى، فغالبا ًمــا يعتمــد مؤشـر الناتــج الداخلــي الإجمالي الجهــوي لقيــاس هــذه الفــوارق[82].

أولا: في الدول الفيدرالية.

نرصد في هذه النقطة من نموذج الموازنة المالية، كتعبير مادي للتضامن الترابي، الموازنة في النظام الإسباني، ثم في النظام السويدي وثالثا في النظام الألماني.

1-النظام الإسباني: يشكل التضامن الترابي في النظام الإسباني أحد القيود الأساسية لتطوير الاستقلال الذاتي المتمثل في توزيع الموارد بهدف تحقيق المساواة في المجال الاقتصادي والاجتماعي بين مختلف الجماعات الترابية المستقلة. وقد أسند الباب الثامن من الدستور صراحة إلى “الكورتيس العام” (البرلمان الإسباني) وضع الأسس العامة لإيجاد التضامن اللازم التي تؤدي إلى المساواة في المجالات الاقتصادية والاجتماعية بين مختلف القوميات والأقاليم واعتبرها مسؤولية الأمة الإسبانية، اعتبارا منه، بأن عدم المساواة هذه لها جذور تاريخية، عانت منه اسبانيا لفترات طويلة فعاشت فيها مناطق على حساب أخرى[83].

لقد أقر الدستور الاسباني مجموعة من الوسائل العمومية لإنجاح ٍآلية التضامن، يمكن إجمالها، فيما أقرته الفقرة الثانية من المادة 158 من الدستور الإسباني لسنة 1978 والمعدل سنة2011، بإنشاء صندوق للتعويضات بهدف تسديد نفقات الاستثمار، حيث يوزع البرلمان موارده على أقاليم الحكم الذاتي والمحافظات حسب الحالة. وأيضا، ما أقرته المادة الثانية من القانون التنظيمي لتمويل الجماعات المستقلة، التي تشير إلى مجموعة من الميكانيزمات الإضافية المهمة.

كما يلزم مبدأ التضامن القوميات والأقاليم الإسبانية بالتكامل فيما بينها ضمانا للتوازن الإقتصادي الملائم والعادل وحفاظا على التماسك المجتمعي. ويهدف هذا المبدأ بالأساس إلى تطوير الاستقلال الذاتي المتمثل في توزيع الموارد والخيرات تحقيقا للمساواة، واستنادا للمادة الثانية من الدستور، فإن الدولة هي التي تضمن التحقيق الفعلي لمبدإ التضامن بالقدر الذي يحقق التوازن الاقتصادي الملائم والعادل بين كل أجزاء الأقاليم الإسبانية؛ على أن المبدأ، لا ينبغي أن يفهم على إطلاقه، لأن الدستور قد منع انشاء وإقامة فيدراليات بين الأقاليم المستقلة.

2 -النظام السويــــــدي: تعتبر الموازنة المالية الآلية الرئيسية للتضامن الدولتي مع الجماعات الترابية، ويتضمن عدة أجنحة أهمها: منح معادلة في الموارد Dotation d’égalisation des Ressources، حيث يكون الهدف منها، هو معادلة الفروقات والاختلالات المالية بين الجماعات الترابية والتي تولدت من فروقات القاعدة الضريبية. أضف إلى ذلك منح معادلة التكاليف Dotation d’égalisation des coûts. وترمي هذه المنح إلى تسوية الاختلالات البنيوية لتكلفة الخدمات. ثم منح من أجل تسديد الفوائد الصيدلانية، فمنذ 1998، تكلفت مجالس المقاطعات Conseils des Comtés بالفوائد الصيدلانية: إنها تستقبل من الحكومة المركزية منحة توجه لتغطية مصاريف هاته الفوائد الصيدلانية.

كما تنتظم منح الدولة بطريقة معقدة للموازنة المالية، حيث توزع عبر ميكانيزم الموازنة المالية، والتي يمكن أن تؤدي، في حالات، تكاليف على الجماعة الترابية عوض أن تكون منحة. أو عبر الإعانات المالية Subventions (التكفل بالأشخاص ذوي الاحتياجات الخاصة من قبل الجماعات المحلية، تحمل الأدوية من قبل المقاطعات. الفوائد الصيدلانية. إلخ).

من أجل معالجة الاختلالات والفوارق المجالية وضمان خدمات عمومية مماثلة على مجموع التراب الوطني، ادخلت الدولة السويدية سنة 1996 نظاما للموازنة المالية، تمت مراجعته جزئيا سنة 2005، بحيث تتحقق الموازنة الجبائية عبر آلية إعادة توزيع الوسائل المالية بين الجماعات والجهات وتضمن الدولة التحويلات. يرتكز المبدأ الأساس على توزيع “الباقيL‘excédent ” المحقق لدى الجماعات “الغنية” على الجماعات التي تواجه صعوبات. تنضاف إليها إعانات الدولة. الهدف إذن، هو منح كل جماعة ميزانية كافية حتى تستطيع وتتمكن من ضمان مستوى معين من الخدمات المتساوية.

3-النظام الألماني: الموازنة الأفقية [84] Péréquation horizontale: تسمح التحويلات بأثر موازن معادلة الامكانات الجبائية على مستوى اللاندر بغاية ارجاع الموارد الجبائية للاندر الأقل غنى حتى 95% في المتوسط. أما الموازنة العمودية Péréquation verticale، فتسمح للدولة الفيدرالية بتخصيص منح إضافية للاندرات المهمشة. هاتين الموازنتين ليستا الوحيدتان بألمانيا بل عدد الاستاذان ميشيل طون وجينز بوليرجان Michael Thöne et Jens Bullerjahn في مقال لهما اصلاح ومستقبل الموازنة المالية بألمانيا: فائدة للشراكة من أجل التنمية، ثلاث طرق أخرى للموازنة المالية، يتعلق الأمر ب: التقطيع الأفقي للضرائب المشتركة، توزيع الضريبة بحسب رقم المعاملات، وأخيرا الموازنة المالية العمودية بواسطة منح المقاصة الفيدرالية[85].

ثانيا: الدول الموحدة:

في الدول الموحدة أيضا أنظمة للموازنة المالية، تختلف كثيرا عن سالفتها في الدول الفيدرالية. كما هو الشأن في المملكة المتحدة (1) وفرنسا (2).

1-المملكة المتحدة: تعتمد المملكة المتحدة نظام التفويض/النقل للاختصاصات Dévolution لجماعاتها الترابية وتتميز آلية التضامن بإعادة توزيع للضريبة المهنية والتي تتم حسب معايير الموازنة المالية. فالاستقلال المالي للجماعات الترابية محدود نسبيا، حيث يتم التضريب والاستخلاص محليا للضريبة العقارية، والتي يتم تحديد معدلها محليا، لكن تبقى صلاحية الرفع منها من نصيب الحكومة. أما الضريبة المهنية فتجبى محليا، قبل أن يتم إعادة توزيعها مركزيا بعد خضوعها للموازنة الأفقية

.أما أموال الصناديق التي يتم جباية مواردها من قبل الحكومة المركزية، فيتم إعادة توزيعها على المستوى المحلي بعد موازنة عمودية تمثل 48% من دخول الجماعات. أما عن توزيع الموارد فتتم على الشكل التالي: الموارد الجبائية 27,3%، المنح 48,5%، الموارد الأخرى 24,2 %.

2 -فرنسا: لقد حدد المشرع الفرنسي آليات التضامن الترابي وجعلها اجبارية، ثم في القيمة الخاصة للصناديق الهيكلية الأوروبية، التي هي حالة خاصة في تنظيم التضامن في فرنسا، لتنتهي بالتحويلات المقررة بقرار حر للحكومات.

فمنذ التعديل الدستوري لعام 2003 في فرنسا، أصبح تحقيق المساواة الترابية هدفًا دستوريًا: حيث تنص المادة 72-2 من الدستور على أن: “الدستور ينص على آليات للموازنة تهدف إلى تعزيز المساواة بين الجماعات الترابية”. حيث يلعب المستوى المحلي/الترابي دورًا كبيرًا في تحقيق المساواة من خلال مساحته المالية الإجمالية (90 مليار يورو + 33 مليار يورو لمجموعاتهم) تليها المحافظات départements (65 مليار يورو) والجهات (26 مليار يورو) [86].

تشكل مخصصات الموازنة العامة للجهات Dotation de péréquation des régions وكذا مخصصات التسيير الأقل(DFM) ومنحة الموازنة الحضرية (DPU) مخصصات التجمع البيني للجماعات ، أما الجماعات، فتتمتع بمنح التضامن الضريبي والتماسك الإجتماعي (DSU) ، منحة التضامن القروي (DSR) المنحة الوطنية للموازنة (DNP) ، وصندوق المحافظة لموازنة الضريبة المهنية (FDPTP)، أهم أدوات تحويلات الدولة للجماعات الترابية بشكل عمودي.

أما التحويلات بأثر موازن الأفقية، فحتى سنة 2010، تم تنفيذ الموازنة بشكل رئيسي من خلال منح الدولة. ومنذ ذلك التاريخ، كانت هناك حركة لتطوير موازنة أفقية تستند إلى موازنة الموارد الضريبية للجماعات الترابية، وهذا لجميع فئات الجماعات الترابية (التجمعات البينية للجماعات، المحافظات، الجهات).

ساهمت أربع مقتضيات جديدة لفائدة الجماعات الترابية بفرنسا في تشكيل الموازنة الأفقية ما بين 2011 و2013 بعد الغاء الضريبة المهنية. أول هذه المقتضيات إنشاء أربعة صناديق: الأول هو الصندوق الوطني لموازنة رسوم التحويل المكلفة le fonds national de péréquation des droits de mutation à titre onéreux (DMTO). أما الصندوق الثاني، فهو الصندوق الوطني لموازنة الموارد البينية للجماعات وللجماعات (FPIC). الصندوق الثالث، فهو الصندوق الوطني لموازنة المساهمة في القيمة المضافة للشركات للمحافظات (CVAE). الصندوق الرابع والأخير هو الصندوق الوطني لموازنة موارد الجهات والجماعات الترابية للكورس Le fonds national de péréquation des ressources des régions et de la collectivité territoriale de Corse –

تتم عملية الموازنة الأفقية بين الجماعات الترابية نفسها، حيث يتم اقتطاع الموارد الضريبية للجماعات الغنية لفائدة الجماعات الأقل حظًا[87].

| Régions | Départements | Intercommunalités | Communes | |

| Péréquation horizontale | Fonds national de péréquation des ressources des régions | – Fonds de péréquation des droits de mutation à titre onéreux des départements

– Fonds de péréquation de la cotisation sur la valeur ajoutée des entreprises perçue par les départements |

– Dotation de solidarité communautaire (DSC) Facultative

– Fonds national de péréquation des ressources intercommunales et communales (FPIC) |

– Fonds de solidarité de la région Ile de France (FSRIF)

– Fonds national de péréquation des ressources intercommunales et communales (FPIC) – Fonds départemental de péréquation de la taxe additionnelle aux droits de mutation |

جدول رقم 02: يبين صناديق الموازنة الأفقية حسب الجماعات الترابية بفرنسا.

المرجع: موقع الجماعات المحلية بفرنسا:

https://www.collectivites-locales.gouv.fr/perequation-horizontale

| Régions | Départements | Intercommunalités | Communes |

| Dotation de péréquation des régions | Dotation de fonctionnement minimale – DFM | Dotation d’intercommunalité | – Dotation de solidarité urbaine et de cohésion sociale – DSU

– Dotation de solidarité rurale – DSR |

جدول رقم 03: يبين تحويلات الموازنة العمودية حسب الجماعات الترابية بفرنسا.

المرجع: موقع الجماعات المحلية بفرنسا:

https://www.collectivites-locales.gouv.fr/perequation-verticale

من الخلاصات التي يمكن استناجها تنوع طرق الموازنة المالية بالدول الأوروبية سواء الموحدة أو الفيدرالية منها، واعتبارها مكونا أساسيا لتحقيق سياسة تضامنية فعالية اتجاه وحداتها الترابية بهدف تحقيق المساواة والعدالة التوزيعية للموارد. إلا أن ما يؤاخذ عليه هو أحيانا تعدد الميكانيزمات والآليات التمويلية من صناديق وإجراءات وهو ما يلاحظ في الصيغة الفرنسية خاصة. رغم ذلك تبقى التحويلات بأثر موازن صيغة تمويلية تضامنية فعالة حاول المغرب محاباته وتطبيقها لتجاوز الاختلالات والفروقات على مستوى التنمية السوسيو اقتصادية للجهات والجماعات الترابية الأخرى.

الفقرة الثانية: التضامن الترابي الجهوي في القانون المغربي.

في المغرب، كما في العديد من الدول، ساهم تركيز الثروة في جهات دون أخرى في عدم تمكن الجهات الفقيرة من تغطية احتياجات الانفاق على خدماتها بمواردها الخاصة. فأضاف إلى التفاوت في الدخل والثروة، الصعوبة في الجغرافيا خاصة ذات الطبيعة الجبلية والصحراوية. مما حتم تطوير ميكانيزمات التضامن الجهوي والترابي عموما (أولا)، ثم يجدر بنا عرض تجربة الموازنة الجهوية كتجسيد للتضامن الترابي ووسيلة للتقليص من التفاوتات والتنمية(ثانيا).

أولا: تطور ميكانيزمات التضامن الجهوي

تطورت ميكانيزمات التضامن الجهوي بتطور الفكر السياسي بالمغرب وضغط اكراهات ربح التحديات الكبرى المتعلقة بالتنمية وبناء مغرب موحد متماسك، وتجاوز اختلالات تمركز الثروة بجهات دون أخرى. يجدر بنا الحديث هنا، عن تصور اللجنة الاستشارية للجهوية (1) وتصور المؤسسة الملكية للتضامن الجهوي(2).

- تصور اللجنة الاستشارية للجهوية للتضامن الجهوي.

لقد أوضحت اللجنة الاستشارية للجهوية في تقريرها، أن تعميق اللامركزية الجهوية يعني تحويل سلطات أوسع للجهات، وبالتالي زيادة النفقات التي تتحملها، ولأنه لن يكون بمقدور الجهات تغطية حاجياتها من حيث الإنفاق اعتمادا على مواردها الذاتية بالنظر لتمركز أماكن إنتاج الثروات في جهات دون غيرها[88]، أضف إلى ذلك، صعوبات الطبيعة والتفاوتات التي سبق بسطها.

وتحقيقا لشرط التضامن الجهوي كرافعة ومركز للتنمية الجهوية، فإن الحلول التي تنهجها مختلف البلدان تستند عموما على تحويل جزء من موارد الدولة نحو المستويات الأدنى، والتي تسمى عادة بالتحويلات الموازنة، وتعرف على أنها، عملية منهجية للتحويلات المالية الهدف منها تحقيق التوازن في القدرة المالية للجماعات المحلية أو في مؤشراتها الاجتماعية والاقتصادية، أما السياسة المالية أو الميزانياتية، فتميز بين ثلاثة مهام أساسية للموازنة المالية، وهي الإنصاف والنجاعة والثبات المالي[89].

ولمعرفة وفهم تعدد وتنوع مقتضيات الموازنة، لا بد من إقامة أو تأسيس تصنيف يبين توجيه تحويلات الموازنة الأفقية أو العمودية، وحسب نوع الفروقات موضوع الموازنة: أكانت موازنة نفقات التي يكون موضوعها تقليص الفروقات في القدرة على جمع الموارد حسب الفرد أو موازنة تكاليف حيث يكون موضوعها تقليص الفروقات داخل التكاليف حسب الفرد من توريد مجموعة قياسية من الخدمات العمومية.

وحسب اللجنة الاستشارية للجهة في كتابها الثالث من تقريرها، فإن الدروس المستفادة من التجارب الدولية، قد بينت على أن تعدد الأهداف المحددة لتنظيم تحويلات الموارد واختلافها من بلد لآخر[90]. حيث أظهرت الدراسة، أن من بين هذه الأهداف من أدى إلى تناقضات، كما أن استعمال آلية إعادة التوزيع الأفقية – النموذج الأكثر نجاعة لتحقيق موازنة عادلة وفعالة غالبا ما تكون محدودة في الحجم، وتكون مصحوبة في معظم البلدان بتحويلات عمودية من قبل الدولة، ما يؤدي إلى موازنة مختلطة، ورغم ذلك تظل أنظمة الموازنة الأفقية البحثة مقتصرة تقريبا على الدول الفيدرالية[91].

خلصت اللجنة الاستشارية للجهوية إلى توصيات مفادها ضعف التأثيرات على الموازنة لنظام التحويلات، الذي كان سائدا قبل إصدار التقرير، كما سجل تقرير المجلس الاجتماعي والاقتصادي والبيئي عجزا في التضامن الجهوي[92] وأن الموازنة لا تسمح بتقليص التفاوتات الترابية فيما يخص الموارد المالية، بل على العكس من ذلك، يبدو أن هذه الفوارق – يشير التقرير– تتزايد بعد التحويلات وهكذا فمعامل تباين الموارد للفرد في سنة 2009 انتقل من 0.5 إلى 1.1 باحتساب التحويلات التي تكون أكبر في اتجاه الجهات الأغنى[93].

لقد كانت ملحاحية وضرورة تحقيق التضامن الترابي مطلبا للدولة، فصيرته آلية للتنمية وتوجها استراتيجيا في الجهوية المتقدمة. ناهيك، عن أن هذه الآلية الاستراتيجية التنموية الجهوية كانت قبل ذلك مطلبا لتقرير الخمسينية[94]، ثم مبدأ ومطلبا ملكيا في عدة خطب بمناسبة الحديث عن الجهوية وفي مناسبات أخرى متعددة.

2-التصور الملكي للتضامن الجهوي

اعتبر الملك محمد السادس التضامن، كما سبق الحديث عن ذلك، مرتكزا وأساسا من أسس الجهوية المتقدمة. بل لقد حرص الملك في خطب كثيرة على إبراز قيمة التضامن الجهوي وضرورته القصوى في بناء الوحدة والتماسك الوطني.

| ر.ت | تاريخ الخطاب | مناسبة الخطاب | عبارات التضامن الموجودة بالخطاب |

| 1ـ | 06/11/2008

مراكش |

الذكرى 33 لانطلاق المسيرة الخضراء | إن مشروع الجهوية، إصلاح هيكلي عميق، يقتضي جهدا اجتماعيا، لبلورته وإنضاجه، لذلك ارتأيت أن أخاطبك في شأن خارطة طريقه: أهدافا ومرتكزات ومقاربات.

فطموحنا الكبير من هذا الورش الواعد، هو ترسيم الحكامة المحلية الجيدة وتعزيز القرب من المواطن وتفعيل التنمية الجهوية المندمجة، الاقتصادية والاجتماعية والثقافية. ولبلوغ هذه الأهداف فإن الإصلاح يجب أن يقوم على مرتكزات الوحدة والتوازن والتضامن … ويظل التضامن الوطني حجر الزاوية في الجهوية المتقدمة، إذ أن تحويل الاختصاصات للجهة، يقترن بتوفير موارد مالية عامة وذاتية. |

| 2ـ | 03 يناير 2010 | تنصيب اللجنة الاستشارية | الجهوية الموسعة المنشودة … وهي تقوم على أربع مرتكزات:

أولا: …… ثانيا: الإلتزام بالتضامن، … فالتنمية الجهوية لن تكون متكافئة وذات طابع وطني إلا إذا قامت على تلازم استثمار كل جهة لمؤهلاتها على الوجه الأمثل، مع ايجاد آليات ناجعة للتضامن، المجسد والتلاحم بين المناطق في مغرب واحد. |

| 3ـ | 20/08

/2011 |

ذكرى ثورة الملك والشعب وعيد الشباب | إن تحديث ودمقرطة هياكل الدولة، بقدر ما يتجسد في توزيع الدستور الجديد للسلطات المركزية وفق مبدإ فصل السلط، فإنه يتجلى بصفة اقوى في إرساء الجهوية المتقدمة القائمة على إعادة توزيع السلط وإمكانات المركز على الجهات وذلك على اساس الديموقراطية الترابية والحكامة الجيدة لما يكفل تحقيق تنمية جهوية، متضامنة ومتوازنة ومندمجة، تضع حدا للمقولة الاستعمارية للمغرب النافع وغير النافع، وللفوارق المجالية …

وعلاوة على ذلك، ينبغي التعجيل بتفعيل صندوق التأهيل الاجتماعي، وصندوق التضامن بين الجهات … |

| 4ـ | 06/11/2011

الرباط |

الذكرى 26 لانطلاق المسيرة الخضراء | “… وهنا نؤكد أن الصحراء المغربية ستكون نموذجا للجهوية الموسعة بما تنطوي عليه من انتخاب ديموقراطي لهيئاتها ومن تحويل واسع للسلطات والإمكانات من المركز إلى الجهات، وكذا من آليات التضامن الجهوي والوطني والتأهيل الاجتماعي والتنمية البشرية” |

| 5ـ | 06/11/2014 | الذكرة 39 للمسيرة الخضراء | ” … ومن هنا فالجهوية التي نريدها هي استثمار لهذا الغنى والتنوع البشري والطبيعي، وترسيخ لهذا التمازج والتضامن والتكامل بين أبناء الوطن الواحد، وبين جميع مناطقه …” |

| 6ـ | 20/08/2015 | الذكرى 62 لثورة الملك والشعب | “نحتفل اليوم بالذكرى 62 لثورة الملك والشعب المجيدة، وهي مناسبة سنوية لاستلهام روح التضحية والوطنية الصادقة التي جسدها جيل التحرير والاستقلال خاصة وأن بلادنا على أبواب ثورة جديدة، ويتعلق الأمر بتطبيق الجهوية المتقدمة التي نريدها عماد مغرب الوحدة الوطنية والترابية والتضامن بين الفئات والتكامل والتوازن بين الجهات. |

| 7ـ | 19/12/2018 | أشغال الملتقى البرلماني الثالث للجهات | “يسعدنا أن نوجه إلى ملتقاكم الذي ما فتئنا نضفي رعايتنا السامية على فعالياته، مند إنشائه انطلاقا من حرصنا على إنجاز الورش الإصلاحي الهيكلي للجهوية المتقدمة، الذي نضعه في صلب توجهاتنا الاستراتيجية من أجل ترسيخ مسار التحديث المؤسسي لبلادنا، وتوطيد مغرب التضامن، والكرامة والعدالة الاجتماعية والمجالية والنهوض بالتنمية المندمجة والمستدامة لكافة المواطنين. |

جدول تركيبي رقم 04: يبين عبارات ومفردات التضامن بالخطب الملكية من 2008 إلى 2018.

المرجع: الخطب الملكية بموقع مديرية الجماعات المحلية التابعة لوزارة الداخلية. تاريخ التصفح

من خلال الجدول الذي تضمن سلسلة من الخطابات والتوجيهات، يتضح التأكيد المتكرر للملك على ضرورة إرساء تضامن جهوي قصد توطيد مغرب متضامن. بعبارة أخرى، أن الوحدة الوطنية حسب الملك، لا يمكن أن تتحقق إلا بتبني التضامن كأحد المرتكزات والاسس الرئيسية في الجهوية المتقدمة. أما المسألة الأخرى الأساسية عند حديث الملك عن التضامن، هي ربط الملك التضامن بالأفراد وأحيانا أخرى بالجهات. وهذا ما يؤكد على ترسيخ أبعاد التضامن سواء الاجتماعية أو الترابية، غايته في ذلك بناء مغرب تتساوى فيه الحظوظ لا جهوية بسرعتين، كما جاء في خطاب 26 مارس 2013: “جهات محظوظة، تتوفر على الموارد الكافية لتقدمها، وجهات محتاجة، تفتقر لشروط التنمية…’.

ثانيا: تقنين ومأسسة التضامن الجهوي بالمغرب.

تم التنصيص على التضامن في الدستور المغربي ليوليوز 2011، مما يعني تقنينه وتشريعه وجعله مرتكزا أساسيا في الجهوية المتقدمة (1) وتمت مأسسته أيضا في القانون التنظيمي للجهات 14-111 والمراسيم التطبيقية له (2).

1 – التضامن الجهوي في الدساتير المغربية:

لم نجد الحديث عن التضامن إلا نادرا، بل في كل الدساتير السابقة[95]، لكن في دستور يوليوز 2011 نجد قرابة ستة فصول، اثنان منها لها علاقة بالجماعات الترابية تتضمن مفردة أو لفظ التضامن تصريحا[96] لا تلميحا. أما ضمنا، فنجد أكثر من ذلك بكثير، مما يعكس غنى الدستور بمفاهيم وألفاظ قريبة ومتعلقة بمعنى التضامن ومفهومه مثل التعاضد والتعاون، المساواة، العدالة ….

ذكر التضامن الترابي الجهوي في موضعين في دستور يوليوز 2011: في الموضع الأول، في الفصل 136 مقترنا بمبادئ التدبير الحر ومبدإ التعاون. ثم ثانيا، في معرض ربطه بآلية مهمة هي صندوق التضامن بين الجهات في الفقرة الثانية من الفصل 142 دائما وحدد له هدف “التوزيع المتكافئ للموارد قصد التقليص من التفاوتات بينها”.

في الدساتير المقارنة، مثلا في دستور الجارة تونس، ينص الفصل 136 من دستورها ل 2014 على أنه: “تتكفل السلطة المركزية بتوفير موارد إضافية للجماعات المحلية تكريسا لمبدإ التضامن وباعتماد آلية التسوية والتعديل. تعمل السلطة المركزية على بلوغ التكافؤ بين الموارد والأعباء المحلية. يمكن تخصيص نسبة من المداخيل المتأتية من استغلال الثروات الطبيعية للنهوض بالتنمية الجهوية على المستوى الوطني[97]“. في فرنسا خاصة، الموازنة المالية هي تعبير مادي محسوس عن التضامن، وهو مبدأ دستوري أعلنته ديباجة دستور عام 1946[98]، والتي أعيد تأكيدها في ديباجة دستور1958، سبق مفهوم التضامن مفهوم آخر قريب منه هو مفهوم “الأخوة”. يتم التعبير عن الموازنة من خلال جميع أساليب التضامن، سواء كان مصدرها الاهتمام بالمساواة في الموقف أو الإنصاف أو المشاركة أو المساعدة المهيكلة بين الجماعات. الشكلان الرئيسيان للتضامن المالي بين الوحدات العمومية، الأفقي والعمودي، ترتبط ارتباطا مباشرا بأنواع الموازنة المالية أو ‘التحويلات بأثر موازن’، حسب تعبير اللجنة الاستشارية للجهوية، المعمول بها. أما الدستور الإسباني 1978، فينص في المادة الثانية على هذا المبدإ في إطار الحديث عن التضامن بين الجهات المشكلة لإسبانيا[99]. وفي “القانون الأساسي” لألمانيا في المادة 107 المعنونة ب:”توزيع الإيرادات الضريبية، والموازنة المالية، مدفوعات إضافية من الاتحاد.

في دستور 1982 الكندي نجد أنه:” يتخذ البرلمان وحكومة كندا الالتزام بإجراء دفوعات الموازنة الخاصة بمنح حكومات الأقاليم دخولا كافية لوضعها في وضع يمكنها من تقديم خدمات عامة ذات جودة وضريبة قابلة للمقارنة إلى حد كبير”[100].

نخلص إلى أهمية قيمة التضامن الترابي والجهوي وأهمية التنصيص عليها بالدساتير سواء المغربية أو الأجنبية، وإن جاءت التعابير عنها مختلفة بأشكال أخرى. لكن يبقى الدستور المغربي أكثر تصريحا بجعل التضامن الجهوي قاعدة وأساسا من أساسات وقواعد التنمية ومرتكزا من مرتكزات الجهوية المتقدمة، حيث ربطه بضرورة انشاء صندوقين لأجرأته هما صندوق التضامن بين الجهات وصندوق التأهيل الاجتماعي ولكل منهما وضع المشرع معايير لتوزيع مواردهما وهو ما نتحدث عنه في النقطة الموالية.

2 –التضامن الجهوي في المراسيم التطبيقية:

تعدل التضامنات الجهوية سياسة الضبط المدعومة عبر عملية إعادة التوزيع بين الجهات الغنية والفقيرة[101]. خارج التضامنات التي تطبع المقاربة التعاضدية التي تشير إلى نظام الشراكة اللامركزية، اتخذت هذه السياسات بعدا منذ دستور 2011 عبر دسترة هذا المبدإ؛ حيث كرسه الدستور، في الوقت الذي نص الفصل 142 منه على الأدوات القانونية. يتعلق الأمر فعليا، بصندوق التأهيل الاجتماعي وصندوق التضامن بين الجهات، فالأول، له مهمة امتصاص الخصاص على مستوى المجالات (القطاعات) الأساسية لمدة محددة، في حين يفرض الثاني، رؤية خاصة للتضامنات المؤسسة على تحويلات اجبارية للموارد من جهات معينة باتجاه جهات تحتاجها فعلا وحقيقة.

أهمية هذه المقاربة، لا ينبغي أن تخفي الصعوبات التي تحيط بقواعد هاتين الأداتين الرئيسيتين. فإحدى الإشكاليات الأساسية، تتعلق بالفعل بمعايير توزيع الاعتمادات المرصودة في هذه الصناديق المكرسة للتضامنات. ينص عليها مرسوم رقم 598-17-2 ل 20 نونبر 2017، حيث التعدد في المعايير التي ينبغي للجهات استيفاؤها بغاية الاستفادة من تمويلات صندوق التأهيل الاجتماعي، أو حتى صندوق التضامن بين الجهات. ثلاثة من هاته المعايير اجتهد المشرع في فرزها لتوزيع أموال هذين الصندوقين، اشترك فيها واختلفا في الباقي.

توزيع الموارد المالية لصندوق التضامن بين الجهات |

المعايير المشتركة في توزيع

موارد الصندوقين |

المعايير الخاصة لاستفادة الجهات

من صندوق التأهيل الاجتماعي |

| – مؤشر التنمية البشرية

– عدد العاطلين – عدد الساكنة في الهوامش الحضرية، |

– الناتج الداخلي الخام الفردي

– عدد الساكنة بالعالم القروي – طبيعة المشاريع الممولة حسب أولويات السياسة العمومية، |

– حجم استثمارات الدولة والمؤسسات العمومية المنجزة بالجهة

– نسبة الهشاشة بالجهة. |

جدول رقم 08: يبين المعايير الخاصة والمشتركة لتوزيع المداخيل المالية لكل من صندوقي التضامن بين الجهات وصندوق التأهيل الاجتماعي.

المرجع: مرسومي تحديد معايير توزيع مداخيل صندوقي التضامن بين الجهات وصندوق التأهيل الاجتماعي.

- المعايير المشتركة في توزيع موارد الصندوقين

تبدو مؤشرات المعايير الثلاثة المشتركة مقلقة في الحالة المغربية: حيث أظهر التقرير الاقتصادي والمالي لمشروع قانون 2018 معطيات جديدة بخصوص مؤشرات معيار الناتج الداخلي الخام لكل فرد، جاء فيه أن: “التوزيع المجالي الجديد لخلق الثروة مكن من تقليص توزيع هذه الأخيرة، حيث أن 4 جهات من أصل 12 حققت ناتجا داخليا خاما لكل فرد يتجاوز المستوى الوطني (22.240 درهم للفرد) ويتعلق الأمر بكل من جهات العيون-الساقية الحمراء (31436 درهم للفرد) والدار البيضاء–سطات (30.373 درهم للفرد) والداخلة وادي الذهب (522448 درهم للفرد) والرباط سلا القنيطرة (23.638 درهم للفرد). المرجع: التقرير الاقتصادي والمالي، مشروع قانون المالية 2015، ص 68.

رسم بياني رقم 04: يبين الناتج الداخلي الخام المتاح للفرد حسب الجهات (2001-2015).

المرجع: التقرير الاقتصادي والمالي، مشروع قانون المالية 2018، ص 76.

ومن شأن الدينامية المتفاوتة للنمو على صعيد الجهات أن تفاقم من الفوارق، حيث أن الفارق بين أعلى وأدنى قيمة للدخل الداخلي الخام الحقيقي المتاح للفرد قد تزايد رغم تحسن هذا الأخير لدى جميع الجهات. فبعض الجهات لها دخل داخلي خام حقيقي للفرد مماثل للدول الأقل نموا، وبالتالي حددت لها أجندة 2030 لأهداف التنمية المستدامة هدف بلوغ معدل نمو يتجاوز 7% سنوا على الأقل. جزء من تلك الفوارق يرتبط بشكل كبير بإنتاجية ظاهرة للشغل دون التقليل من شأن التأثيرات الأخرى مثل أداء سوق الشغل ومعدل النشاط والعامل الديموغرافي. (التقرير الاقتصادي والمالي لمشروع قانون 2018 ص 76-77).

المعيار الثاني المشترك في توزيع موارد صندوقي التضامن الجهوي، يتمثل في عدد السكان القرويين. ويبين الجدول اسفله عدد السكان القرويين وأيضا الحضريين حسب الجهات بالمغرب وعدد الأسر القروية والحضرية عل السواء كما جاءت بها معطيات الإحصاء العام للسكان والسكنى ل 2014:

| جدول رقم يبين سكان الوسطين الحضري والقروي حسب الجهات بالمغرب حسب معطيات الإحصاء العام للسكان والسكنى ل 2014 | ||||||

| POPULATION LEGALE DES REGIONS DU ROYAUME D’APRES LES RESULTATS DU RECENSEMENT GENERAL DE LA POPULATION ET DE L’HABITAT DE 2014 | ||||||

| Région Du Maroc | عدد الأسر الحضرية | عدد السكان الحضريين | عدد الأسر القروية | عدد السكان القرويين | جهات المغرب | |

| 01. | Tanger-Tétouan-Al Hoceima | 525 168 | 2 131 725 | 273 956 | 1 425 004 | طنجة -تطوان –الحسيمة |

| 02. | Oriental | 338 419 | 1 513 911 | 156 111 | 800 435 | الشرق |

| 03. | Fès-Meknès | 600 113 | 2 564 220 | 319 384 | 1 672 672 | فاس –مكناس |

| 04. | Rabat-Salé-Kénitra | 766 852 | 3 198 712 | 248 255 | 1 382 154 | الرباط -سلا –القنيطرة |

| 05. | Béni Mellal-Khénifra | 287 268 | 1 238 739 | 232 906 | 1 282 037 | بني ملال – خنيفرة |

| 06. | Grand Casablanca-Settat | 1 214 427 | 5 050 749 | 344 977 | 1 810 990 | الدار البيضاء الكبرى –سطات |

| 07. | Marrakech-Safi | 444 856 | 1 938 016 | 483 264 | 2 582 553 | مراكش – آسفي |

| 08. | Drâa-Tafilalet | 114 631 | 560 738 | 163 367 | 1 074 270 | درعة – تافيلالت |

| 09. | Souss-Massa | 353 802 | 1 505 896 | 247 709 | 1 170 951 | سوس – ماسة |

| 10. | Guelmim-Oued Noun | 60 873 | 280 094 | 29 329 | 153 663 | كلميم – واد نون |

| 11. | Laayoune-Sakia El Hamra | 75 865 | 343 362 | 2 889 | 24 396 | العيون – الساقية الحمراء |

| 12. | Eddakhla-Oued Eddahab | 25 469 | 106 277 | 3 916 | 36 678 | الداخلة – وادي الذهب |

| Total population selon milieu | 4 807 743 | 20 432 439 | 2 506 063 | 13 415 803 | مجموع السكان والأسر حسب الوسط | |

فرغم الارتفاع الطفيف لنسبة التمدن بالمغرب (60,3 في المائة)، ما زالت نسبة السكان القرويين ببعض الجهات مهمة، كما هو الشأن بجهة مراكش آسفي ب 2 582 553 والدار البيضاء سطات ب 1 810 990 تتبعها جهة فاس-مكناس ب 1 672 672 مما يعني استفادة هاته الجهات بالأولوية من موارد الصندوقين حسب هذا المعيار، رغم أن هاته الجهات تسبق أخرى على مستوى مؤشرات التنمية.

أما عن طبيعة المشاريع الممولة حسب أولويات السياسة العمومية كمعيار ثالث مشترك فيمكن القول في هذا الشأن، تصدر دعم القطاعات الاجتماعية من تعليم وصحة وتشغيل وتقليص الفوارق الاجتماعية والمجالية أولويات قوانين المالية منذ 2018 إلى 2021[102].

ب-المعايير الخاصة بكل صندوق